|

영화 ‘빅쇼트’ 실제 모델 마이클 버리가 운영하는 헤지펀드가 오텍 경영 참여를 선언해 화제다. 오텍은 특수차량 제조업체로 에어컨을 만드는 오텍캐리어를 자회사로 보유했다. <오텍 제공> |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

지난 2015년 마이클 버리(Michael Burry)가 금융업계 화제 인물로 떠올랐다. 2008년 서브프라임 모기지 사태 때 거품 붕괴를 예상하고 신용부도스와프(CDS)에 투자해 돈을 번 이들의 이야기를 담은 할리우드 영화 ‘빅쇼트’가 흥행에 성공한 덕분이다. 마이클 버리는 영화 주연 4명 중 한 명의 실제 모델이다. 당시 8억달러가 넘는 수익을 낸 것으로 추산된다.

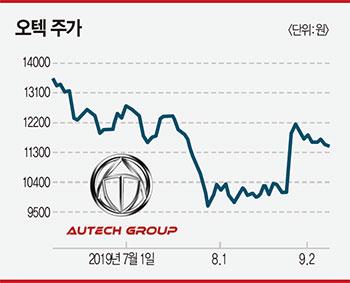

영화 개봉 후 4년이 흐른 현재 마이클 버리가 이번에는 한국에서 ‘핫’한 인물로 떠올랐다. 그가 설립해 대표를 맡고 있는 헤지펀드 사이언에셋매니지먼트가 코스닥 상장사 오텍 경영에 참여하겠다고 선언하면서 관심을 모았다. 사이언에셋매니지먼트는 2018년 6월 오텍 지분 5.59%를 보유하고 있다고 처음 공시했다. 이후 지분율을 차츰 늘려왔고 지난 8월 23일 공시를 통해 ‘오텍 보유 지분율이 종전 8.62%에서 9.75%로 늘었고 보유 목적을 단순 투자에서 경영 참여로 바꿨음’을 알렸다. 소식이 알려진 직후 첫 거래일인 8월 26일 오텍은 1만1850원에 거래를 마감하며 전 거래일 대비 상승률 17.3%를 기록했다.

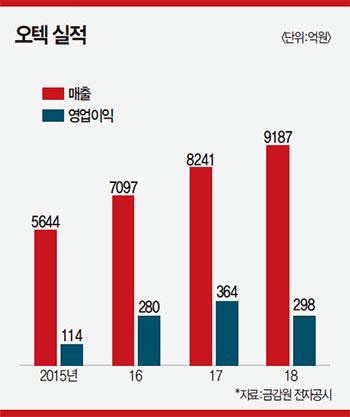

오텍은 구급차·건강검진용 자동차·캠핑밴 등 특수차량 제조업체로, 지난 몇 년간 꾸준히 성장해온 알짜 기업이라 평가받는다. 2015년 5644억원이었던 매출액은 이듬해 7097억원, 2017년 8241억원으로 늘었다. 지난해에는 9187억원을 기록하며 전년 대비 증가율 11.5%를 기록했다. 같은 기간 영업이익은 114억원에서 298억원으로 증가했다. 올해도 순항 중이다. 올해 상반기 오텍은 매출 5287억원, 영업이익 222억원을 기록했다. 지난해 같은 기간에 비해 각각 17.3%, 46.9% 증가했다. 증권가에서는 올해 연간 매출 1조519억원, 영업이익 421억원을 기록할 것이라는 전망을 내놓는다.

|

▶오텍 배당성향 10.1% 불과

코스닥 평균 31% 훨씬 밑돌아

오텍이 가파른 성장세를 이어가는 결정적인 요인은 자회사 오텍캐리어다. 에어컨을 만드는 기업으로 오텍 연결 매출의 70%가량을 차지한다. 2011년 오텍에 인수되기 전까지는 적자기업이었다. 그러나 인수 직후 바로 흑자전환에 성공하고 꾸준히 실적이 개선되며 알짜 계열사로 자리 잡았다. 에어컨 시장이 커지면서 2013년 3000억원대였던 매출이 지난해 6000억원대로 늘어나는 등 성과를 내고 있다. 최근에는 미세먼지 문제가 심각해짐에 따라 공기청정기 시장에 진출하고 렌털 시장에도 발을 들였다. 더불어 수익성 높은 온라인 판매 비중을 끌어올리는 등 성장세를 이어가기 위해 다양한 전략을 쓰고 있다.

현재 투자자들이 가장 궁금해하는 점은 ‘사이언에셋매니지먼트가 경영 참여를 선언함으로 인해 바뀌는 것이 무엇인가’다. 시장에서는 부정적인 여파가 크지 않을 것이라는 전망을 내놓는다.

헤지펀드가 기업 지분 보유량을 늘리는 이유는 통상 세 가지다. 첫째는 적대적 인수합병(MA&), 두 번째는 주가를 올리기 위해 경영에 개입하는 것, 세 번째는 주주환원정책 강화를 요구하기 위해서다.

|

시장 관계자들은 적대적 M&A가 목적일 가능성은 낮다고 본다. 이정기 하나금융투자 애널리스트는 “사이언에셋매니지먼트가 보유한 오텍 지분은 9.75%다. 인수합병이 목적이었다면 지분을 더 많이 확보한 뒤 투자 목적이 바뀌었음을 공시했을 것”이라고 설명했다. 최대 주주가 보유한 지분율이 높은 편이라는 점도 M&A를 타진할 가능성이 낮다는 의견을 뒷받침한다. 현재 최대 주주는 강성희 오텍 회장으로 지분 23.85%를 보유했다. 강 회장 자녀 강신욱, 강신형 씨도 각각 2.21%를 보유해 특별관계자까지 포함하면 오너가 보유 지분율이 총 28.27%다. 아직까지는 사이언에셋매니지먼트 지분율이 위협적인 수준은 아니라는 분석이 나오는 배경이다.

대신 주주환원책 강화를 요구할 가능성이 높아 보인다. 2018년 기준 오텍 배당성향은 10.1%다. 코스닥 상장사 평균인 31%를 밑돈다. 2017년과 2016년에도 각각 7.3%, 8.8%에 그쳤다. 시가배당률(0.95%)도 코스닥 배당법인 평균인 1.85%의 절반가량밖에 안 된다.

한 IB 업계 관계자는 “마이클 버리의 투자 스타일과 지분율 등을 감안했을 때 경영권 인수를 시도할 가능성은 낮아 보인다. 오텍은 실적이 매년 나아지고 있으나 이에 따른 주주환원정책은 제대로 내놓지 않는다는 지적을 받아온 만큼 배당 확대나 자사주 소각 등을 요구할 것으로 판단된다. 주가에 미치는 영향은 긍정적일 것”이라고 내다봤다.

[김기진 기자 kjkim@mk.co.kr]

[본 기사는 매경이코노미 제2025호 (2019.09.18~2019.09.24일자) 기사입니다]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.