|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

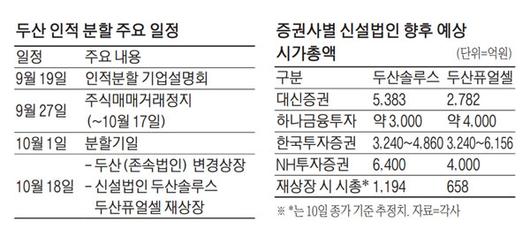

두산그룹 지주사 (주)두산 기업 인적분할이 초읽기에 들어가면서 투자자 이목을 집중시키고 있다. 다음달 두산은 연료전지 사업을 맡을 두산퓨얼셀과 바이오, 전지박 사업을 영위하는 두산솔루스를 분할한다.

16일 한국거래소에 따르면 이날 두산 주가는 10만8000원에 거래를 마쳤다. 두산은 이달 27일부터 다음달 17일까지 주권 매매거래 정지에 들어간다. 다음달 18일 (주)두산은 존속법인인 두산과 신설법인인 두산솔루스와 두산퓨얼셀로 나뉘게 되는데 분할 비율은 각각 90.6%, 3.3%, 6.1%다. 분할 전 두산 주식 매수를 통해 신설법인의 주식을 미리 확보할 수 있는 셈인데, 최근 한 달간 (주)두산 주가는 14.9% 오르면서 투자자 관심을 입증했다.

증권업계에서는 신설법인들이 분할 재상장 이후 적정 가치를 찾아가는 과정에서 괴리가 발생할 것으로 예상한다. 지난 10일 (주)두산 종가 기준과 분할 비율을 감안하면 두산솔루스와 두산퓨얼셀의 예상 시가총액은 각각 1194억원과 658억원이다. 증권업계에서는 두 신설법인의 예상 실적을 감안하면 두산솔루스의 경우 시가총액이 3000억~6400억원, 두산퓨얼셀은 2782억~6156억원에 이를 것으로 내다봤다. 두산퓨얼셀은 신재생에너지의무할당 제도(RPS) 강화의 수혜를 볼 것으로 기대된다. NH투자증권은 두산퓨얼셀의 매출액이 지난해 3593억원에서 올해 4816억원으로 늘어날 것으로 내다봤다. 영업이익은 내년부터 흑자전환(248억원) 할 것으로 전망했다. 두산솔루스는 인적분할 후 유기발광다이오드(OLED)와 동박(전지박 포함), 바이오 사업을 영위할 예정이다. 존속법인인 (주)두산의 주가 변동은 투자자가 유의해야 할 부분이다. 다만 상반기 중 두산건설과 두산중공업 유상증자가 마무리되면서 유동성 리스크가 일시적으로 해소됐고, 배당 수익률 측면에서는 매력이 높다는 분석이 나온다.

[유준호 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.