한국기업평가 수시평가

"주택경기 하향 국면에서도 실적 저하 크지 않아"

|

[이데일리 김재은 기자] 한국기업평가는 16일 대림산업(000210)의 무보증사채 등급을 ‘A+’에서 ‘AA-’로 한 단계 상향 조정했다. 등급전망은 ‘안정적’ 부여.

최한승 한기평 수석연구원은 이날 수시평가를 통해 △주택사업의 우수한 채산성에 기반한 수익 창출력 제고 △차입금 감축 기조 하 핵심 재무지표 개선 △개선된 수익창출력과 재무안정성 유지 전망 등을 등급상향 근거로 제시했다.

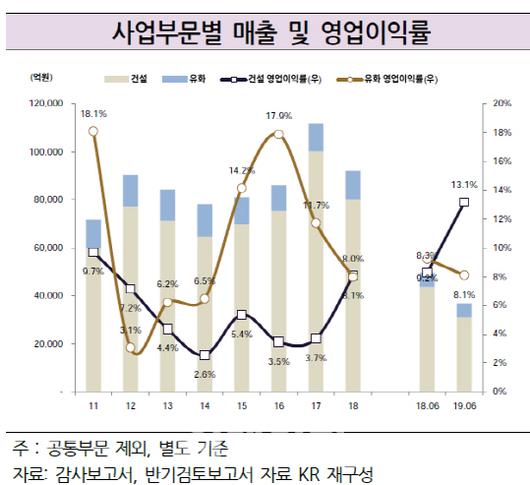

대림산업은 2019년 발표 시공능력 3위의 국내 정상급 종합건설업체로 삼호, 대림에너지 등의 주요 계열사 지분을 보유하고 있다. 현재 대림코퍼레이션 등 특수관계인이 지분 23.1%를 보유한 최대주주다. 건설과 유화부문으로 이원화된 사업구조를 갖추고 있다.

최 연구원은 “주택사업의 우수한 채산성을 바탕으로 수익창출력이 제고됐다”며 “2017년 연결기준 4.4%에 그쳤던 영업이익률이 2019년 상반기 11.2%까지 상승했다”고 평가했다.

이와 함께 지난해 총차입금이 2조6954억원으로 전년말(3조1545억원)대비 큰 폭으로 감소한 가운데 부채비율, 차입금 의존도 등 주요 재무안정성 지표의 개선추세가 이어지고 있다는 분석이다.

그는 “진행중인 주택물량의 기성, 사업위험이 상대적으로 작은 정비사업 비중확대 전략 등을 고려할 때 주택 경기 하향 국면 심화에도 불구하고 건설부문 실적 저하 폭은 크지 않을 것”이라며 “유화부문의 안정적 수익창출력이 건설 경기 실적 가변성을 보완할 것”이라고 판단했다.

한기평은 주택사업 관련 운전자본부담 통제와 양질의 수주물량 확보 여부, 장기 미착공 사업 관련 우발채무 현실화 여부를 향후 등급 방향성을 가를 주요 모니터링 요인으로 꼽았다.

공사물량 감소에 따른 중장기 사업기반 약화, 금융비용 대비 EBIT 7.0배 미만, 부채비율 100%초과 상태가 지속된다면 신용등급을 하향 검토할 수 있다고 덧붙였다.

|

자료:한국기업평가 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.