|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김재은 기자] 안정적 업종으로만 여겨졌던 음식료 업종이 소비트렌드 변화에 따라 구조적 변혁기를 겪고 있는 가운데 내수 안정화와 해외 성장이 기대되는 업체들에 관심이 필요하다는 지적이 제기됐다.

조미진 NH투자증권 연구원은 17일 보고서에서 “음식료 업종 투자의견 ‘긍정적’을 유지하면서 톱픽(최선호주)으로 KT&G, 오리온, 농심을 제시한다”며 이같이 밝혔다.

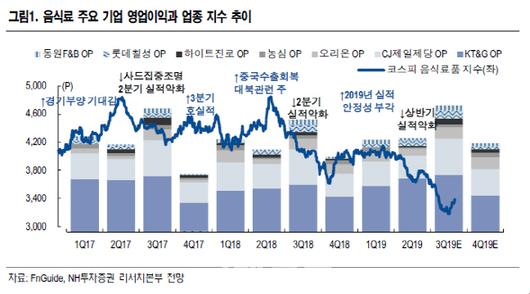

상반기 음식료업종의 주가 부진의 원인은 △내수 부진 △비용 지출 확대에 따른 영업이익 하락 △중국 시장 불확실성 확대로 꼽았다.

조 연구원은 “그러나 내수 경기 부진에도 음식료 소비는 지속적으로 발생한다”면서도 “비용배분과 신성장동력 개발을 위한 투자 확대가 수익성 감소로 이어지고 있다”고 진단했다.

다만 현재 수준에서 추가적 비용 확대는 제한적일 전망이며, 내수시장에서 실적이 안정화한 이후에는 해외 성장동력을 확보한 업체들에게 밸류에이션 프리미엄 부여가 가능할 것이란 전망이다.

그는 음식료 산업내 업종별 양상이 다르게 나타난다고 짚었다. 먼저 담배와 제과, 음료 및 주류는 과도기를 지나 안정화 단계에 진입했다는 판단이다. 라면의 경우 과도기 끝단계에 있고, 간편가정식(HMR)과 전통 편의식, 소재, 장류, 조미류는 과도기 중간단계라는 설명이다.

업종 톱픽 중 하나인 KT&G(033780)의 경우 국내외 담배마진 개선, 중동향 담배 수출 회복, 배당확대가 긍정적 요인이다.

오리온(271560)의 경우 국내외 제과시장 신제품 효과가 본격화하면서 안정적 매출 상승이 기대되고, 체질 개선을 통한 수익성 개선, 신흥국내 고성장에 따른 밸류에이션 프리미엄이 타당하다는 예상이다.

농심(004370)은 신제품 경쟁이 마무리되고 있는 내수 라면시장 분위기 속에서 익스텐션 제품 출시로 기존 브랜드력을 강화하고 점유율을 회복한 후 해외시장에서 고성장과 수익성 개선을 시현할 것으로 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.