|

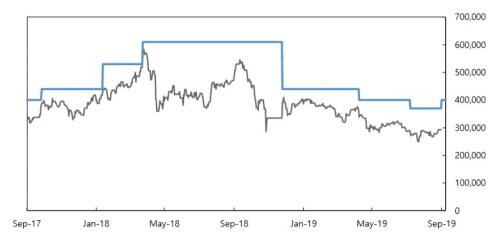

삼성바이오로직스에 대한 한국투자증권의 목표주가와 실제 주가의 추이. [자료 제공 = 한국투자증권] |

한국투자증권은 17일 삼성바이오로직스에 대해 그 동안 대규모 손실을 낸 자회사 삼성바이오에피스가 실적호조와 파이프라인 확대로 알짜 자회사로 변모하고 있다며 목표주가를 기존 37만원에서 40만원으로 올렸다. 투자의견은 '매수'를 유지했다.

진홍국 연구원은 "에피스의 올해 상반기 매출은 전년 2687억원에 육박하는 3510억원을 기록했다. 순이익도 550억원 적자에서 417억원 흑자로 전환했다"며 "렌플레시스의 매출이 크게 늘고 온트루잔트와 임랄디의 유럽 매출도 발생했기 때문"이라고 설명했다. 그러면서 "실적 호조세와 신규 파이프라인으로부터의 현금흐름을 반영해 에피스의 지분 가치를 기존 4조3400억원에서 5조9200억원으로 상향했다"고 말했다.

바이오시밀러의 판매 호조에 따라 에피스는 올해 매출 6598억원, 순이익 779억원의 실적을 기록할 것이라고 한국투자증권은 전망했다. 또 판매 품목이 올해 5개에서 내년에는 2개, 오는 2021년에는 4개가 추가돼 성장성이 강화되고 있다고도 분석했다.

진 연구원은 "모두 다 아는 우려보다는 본업 턴어라운드와 자회사 가치 상승에 처점을 맞춰야 한다"며 "삼성바이오로직스의 CMO 사업도 정기보수 후 가동률이 회복하며 바닥을 지나고 있다"고 전했다.

그러면서 "현재 주가는 상장폐지 공포감이 극에 달했던 작년 11월 수준보다 낮아 주가의 추가하락 부담도 제한적"이라고 덧붙였다.

[디지털뉴스국 한경우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.