|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

흥국증권은 18일 동화기업에 대해 파낙스이텍과 베트남 건자재 등의 사업이 성장 잠재력을 갖췄다며 목표주가를 1만9000원에서 2만6000원으로 올리고 투자의견 ‘매수’를 유지했다.

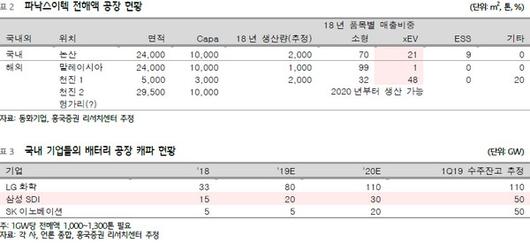

흥국증권 김승준 연구원은 “파낙스이텍은 2차전지 원료 중 전해액 전지 재료원가 중 13%)을 생산하는 기업으로 앞으로 전기차 향의 비중을 지속적으로 확대해 매출액 증가 및 이익률 상승할 것으로 기대된다”며 “삼성SDI가 주요 고객으로, 향후 삼성SDI의 헝가리 공장이 지어지게 되면 파낙스이텍 또한 전해액 공장을 헝가리에 지을 가능성이 커 2022년까지 매년 실적 증가를 기대할 수 있다”고 예상했다.

김 연구원은 “동화기업은 베트남 북부지역에 MDF 및 마루 제조를 위한 공장 건설을 결정했다”며 “공장 완공은 2021년 상반기 예정이며 2022년부터 본격적으로 매출에 기여할 것으로 전망되고, 실적이 정상화될 때의 수준은 지배주주순이익으로 100억 원을 예상한다”고 말했다.

그는 “파낙스이텍의 기업가치는 약 1100억 원으로 추정한다. 주요 고객사인 삼성SDI의 생산 증가에 따른 파낙스이텍의 향후 캐파 증설과 생산량 증가만을 고려했기 때문으로, 향후 SK이노베이션 등 이외 업체 판매 개시가 가능하게 되면 추가적인 기업가치 상승 여력은 존재한다”고 덧붙였다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.