|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 이후섭 기자] SK증권은 18일 대웅제약(069620)에 대해 보툴리눔톡신 수출이 중장기 성장세를 견인할 것으로 전망했다. 보툴리눔톡신 균주 논란도 점진적으로 해소되고 있다며 투자의견 `매수`와 목표가 26만원을 유지했다.

이달미 SK증권 연구원은 “우루사·가스모틴·인플원 등 자체개발 품목의 성장세에 힘입어 대웅제약의 7월 원외처방 실적은 전년동월대비 15% 증가한 678억원을 기록했다”며 “이번 원외처방의 실적 성장세는 활발한 영업마케팅의 결과로 하반기 실적 성장에 대한 기대감을 높여주고 있다”고 진단했다. 대웅제약의 올해 매출액은 전년대비 10.5% 증가한 1조427억원, 영업이익은 99.8% 늘어난 613억원을 기록할 것으로 전망했다.

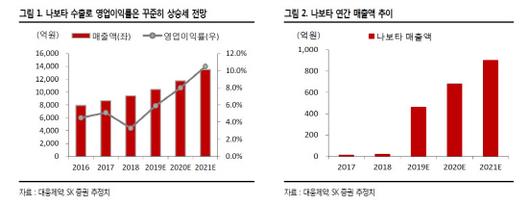

이 연구원은 “대웅제약의 보툴리눔톡신 `나보타`의 미국 파트너사인 에볼루스에 따르면 주보(나보타 미국명)가 지난 5월 출시된 이후 미국 시장점유율 3위를 기록했다고 밝혔다”며 “회사는 주보 런칭 이후 2년내 시장점유율 2위(약 20%) 달성을 목표로 3년 안에는 점유율 30%를 목표로 하고 있다. 주보의 매출액은 올해 400억원 수준에서 향후 3년 내 1000억원 돌파도 가능할 것”이라고 내다봤다.

보툴리눔톡신 균주 논란도 해소 중에 있다는 판단이다. 이 연구원은 “국내 민사 및 미국 ITC 포자감정 결과 모두 포자가 형성돼 대웅제약의 균주는 경쟁사의 균주와는 다른 것으로 판명됨에 따라 재판 승소 여부에서도 대웅제약이 좀 더 유리한 상황”이라며 “나보타는 미국 뿐만 아니라 유럽에서도 올해 하반기 중 허가가 예상되며 캐나다 발주도 예상된다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.