|

자료 제공 = 흥국증권 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

흥국증권은 18일 동화기업에 대해 최근 인수한 파낙스이텍의 잠재력이 높다며 목표주가를 기존 1만9000원에서 2만6000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

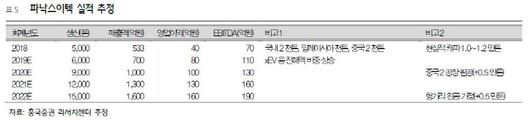

지난달 동화기업은 파낙스이텍 지분 89.7%를 1179억원에 인수했다. 파낙스이텍은 2차전지 원료 중 전해액(전지 재료원가의13%)을 생산하는 기업으로 현실적으로 생산 가능한 캐파는 약 1만~1만2000t이다. 지난해 기준으로 소형전지향 66%, 전기차향 29%, 총 약 5000t의 전해액을 생산(매출액 533억원, 영업이익 40억원)했다.

김승준 흥국증권 연구원은 "앞으로 전기차향의 비중을 지속적으로 확대해 매출액 증가 및 이익률이 상승할 것으로 기대된다"면서 "또 중국 2공장이 하반기 완공돼 내년부터 생산됨에 따라 실적 증가에 기여할 것"이라고 전망했다.

특히 삼성SDI가 주요 고객으로 향후 삼성SDI 의 헝가리 공장이 지어지게 되면 파낙스이텍 또한 전해액 공장을 헝가리에 지을 가능성이 높다고 진단했다. 2022년까지 매년 실적 증가를 기대할 수 있다는 분석이다.

[디지털뉴스국 김경택 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.