|

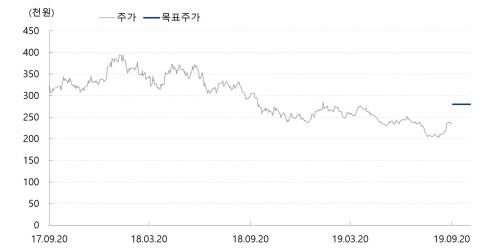

최근 2년 동안의 POSCO 주가 추이. [자료 제공 = 교보증권] |

교보증권은 23일 POSCO에 대해 철강업종 시황이 지속적으로 부진하고 전년보다 영업이익도 축소되겠지만 올해 주가 부진이 지속돼 현재 밸류에이션이 지나치게 낮다며 투자의견 '매수', 목표주가 28만원을 새롭게 제시했다.

백광재 연구원은 "순이익이 개선되고 저금리 기조로의 변화에 따라 향후 밸류에이션 매력 증가가 예상되고 4분기 이후 전방산업의 회복과 원자재 가격 안정 등에 힘입은 제품 마진 개선으로 향후 실적 회복의 여지가 크다"며 "낮은 주가에서 배당 매력도 확대됐다"고 설명했다.

교보증권은 포스코가 올해 연결 기준 매출 65조7000억원, 영업이익 4조5000억원의 실적을 기록할 것이라고 전망했다. 매출은 STS강의 판매 부진에 따라 별도 기준으로는 감소하겠지만, 포스코인터내셔널·포스코건설 등 연결 법인의 매출 증가에 힘입어 연결 기준으로는 증가가 예상됐다. 그러나 영업이익은 상반기 원재료 가격 급등에 따른 롤마진 감소 등의 영향으로 전년 대비 18.7% 감소한다는 추정치가 나왔다.

[디지털뉴스국 한경우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.