덴티움 이익률 급락에 연중 최저주가 추락

2Q 오스템임플란트 악몽 떠올라

"업계 특성상 충당금 발생 여지 커"

|

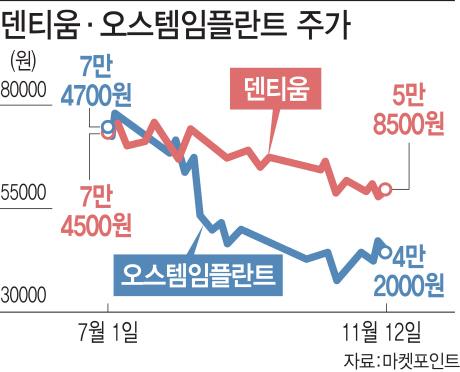

덴티움·오스템임플란트 주가(표=김다은 기자) |

[이데일리 김대웅 기자] 임플란트 업체들의 주가가 갈팡질팡하고 있다. 마진율이 높은 상태로 성장세가 이어지고 있다는 평가 속에 한동안 주가 강세가 이어져 왔지만 올해 들어 잇달아 영업이익률 하락 이슈가 발생하며 주가 변동성을 키우는 모습이다. 전문가들은 여전히 임플란트 시장의 지속 성장에 무게를 두고 있지만 수익성 둔화에 대해서는 향후 경계해야 할 요소라고 지적하고 있다.

12일 마켓포인트에 따르면 임플란트 국내 2위 업체인 덴티움(145720)의 주가는 지난달 9.4% 하락한데 이어 이달 들어서도 2% 가까운 하락률을 기록 중이다. 올 상반기 상승 흐름을 이어가던 주가가 3개월째 내리막을 타며 어느새 연중 최저점 부근까지 내려왔다.

지난 7일 발표한 3분기 실적에 대한 실망이 최근 주가 하락을 이끌고 있다. 덴티움의 3분기 연결 영업이익은 109억원을 기록하며 전분기에 비해 29.3% 감소했다. 매출액도 637억원을 기록하며 직전 분기 대비 7.5% 줄어들었다. 증권사들의 컨센서스에 비해서도 영업이익이 14% 밑돌았다. 전년동기 대비로는 매출액이 38% 증가했지만 영업이익은 8.3% 증가에 그쳤다.

이렇자 증권가는 업계 1위인 오스템임플란트(048260)의 지난 2분기 어닝쇼크 악몽을 떠올렸다. 당시 오스템임플란트는 해외 법인에서 발생한 충당금 등의 비용으로 기대치에 한참 못 미치는 이익률을 보였다. 2분기 영업이익이 77억원에 그쳐 영업이익률이 5%에 불과했던 것. 증권가 컨센서스보다 40%가량 하회하는 수준이었다.

기대치를 크게 밑돌자 증권사들은 일제히 목표주가를 하향 조정하며 수익성에 의문을 표했다. 습관성 어닝 쇼크가 다시 도졌다며 이익에 대한 눈높이를 낮춰야 한다는 혹평이 나오기도 했다.

덴티움 역시 제품 믹스 변화에 따른 이익률 하락세가 지속되는 것 아니냐는 의구심이 고개를 들고 있다. 특히 장기계약과 신용거래를 특징으로 하는 임플란트 산업 특성상 각종 충당금이 늘 따라 다닐 수밖에 없다는 인식이 커지고 있다.

김슬 삼성증권 연구원은 “덴티움의 성장성과 수익성에 대한 관점은 긍정적으로 유지하지만, 인도를 비롯한 신흥 시장 매출 확대는 매출채권 회전율 하락을 유발하고 운전자본 부담을 가중시킬 것”으로 내다봤다. 이어 “임플란트 업체들이 임플란트뿐 아니라 장비도 판매해야 하는 시점 도래하고 있는데, 임플란트에 비해 원가율이 높은 장비 매출 비중의 확대는 이익률을 저해하는 요인이 될 수 있다”고 언급했다.

2분기에 충격을 줬던 오스템임플란트는 덴티움과 반대로 3분기 어닝 서프라이즈를 기록하며 안도감을 줬다. 다만 이익률이 들쭉날쭉한 모습을 보이고 있어 안정적 이익 성장에 대한 신뢰도를 완전히 회복하지는 못한 상태다.

김충현 미래에셋대우 연구원은 “임플란트 업계 특성상 각종 충당금이 꾸준히 발생할 수 있다는 사실을 반드시 인지할 필요가 있다”며 “기존 2대주주 이탈로 인해 수급 변동성이 커진 상황에서 시장의 신뢰를 회복하지 못한다면 과거의 기업가치로 회귀하는데 상당한 시간이 소요될 수 있다”고 강조했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.