|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김무연 기자] 유안타증권은 13일 휴젤(145020)의 목표주가를 54만원에서 51만원으로 3만원(5.6%) 하향 조정했다. 올해 이익 전망치 9.3% 낮춘 것을 반영했단 설명이다. 다만 필러의 경우 유럽 매출이 확대되고 있고 내년 중국 등에서 보툴리눔 톡신 품목 허가가 기대된다는 점에서 투자의견은 ‘매수’를 유지했다.

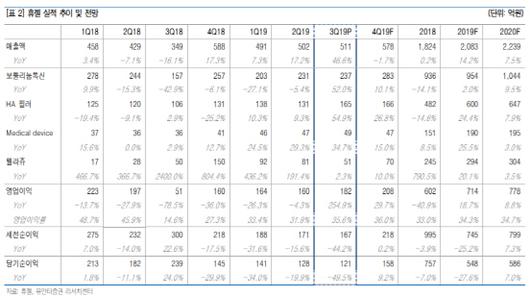

휴젤의 3분기 연결기준 매출액은 전년 동기대비 46.4% 신장한 511억원, 영업이익은 255% 급증한 182억원으로 유안타 추정치(170억원) 및 컨센서스(160억원)를 소폭 상회했다. 특히 톡신, 필러 매출 비중이 증가하며 영업이익률은 35.6%로 전분기대비 3.7%포인트 개선됐다.

히알루론산(HA) 필러인 ‘더 채움 style’의 약진도 돋보인다는 설명이다. 국내 시장에서는 ‘더 채움 style’의 신규 고객이 증가했고 영국 중심의 유럽시장(폴란드, 스웨덴, 덴마크, 이탈리아 등) 역시 성장세를 유지해 내수와 수출 모두 전년 동기대비 103.7%, 40.6% 확대됐다.

다만 웰라쥬(화장품) 매출은 51억원을 기록하는데 그쳤다. 국내 채널은 꾸준히 성장하고 있으나 위생허가 획득 지연으로 해외 매출이 증가하지 못한 탓이다. 서미화 유안타증권 연구원은 “톡신 및 필러의 내수 매출 강화에도 불구하고, 위생허가 지연에 따른 화장품 매출 축소로 4분기 휴젤의 매출액은 소폭 감소할 것”이라고 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.