|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 권효중 기자] 키움증권은 13일 넷마블(251270)에 대해 3분기 실적은 양호했지만 신작 출시가 연기됨에 따라 본격적인 실적의 개선은 내년 2분기에 가능할 것으로 내다봤다. 투자의견 ‘매수’와 목표주가 9만7000원은 각각 유지했다.

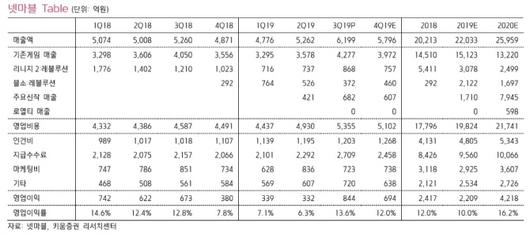

넷마블은 3분기 매출액 6199억원, 영업이익 844억원을 기록했다. 이는 각각 전년 동기 대비 17.8%, 154.2%씩 성장한 수치다. 김학준 키움증권 연구원은 “게임 ‘일곱개의 대죄’가 상위권 순위를 유지하면서 좋은 성과를 나타냈고 ‘BTS월드’, ‘스톤에이지M’등도 선전했다”고 평가했다. 또 김 연구원은 “마케팅 비용이 감소하고 인건비가 안정화되면서 영업이익률도 13.6%까지 올라 전 분기 6.3%였던 것이 두 자리수대로 회복했다”고 말했다.

다만 기존 연말 출시가 기대됐던 신작들은 내년으로 연기될 예정이다. 김 연구원은 “자체 IP(지식재산권) 게임인 ‘A3’과 ‘세븐나이츠2’가 각각 내년 1분기와 2분기 출시로 일정이 연기됐다”며 “내년 2분기 ‘세븐나이츠2’ 출시부터 매출액이 반등할 것”이라며 “이번 G스타 게임쇼에서 공개되는 ‘제2의 나라’까지 큰 연기 없이 출시가 이뤄진다면 내년 하반기에는 실적이 크게 개선될 것”이라고 내다봤다.

한편 코웨이 인수에 대해서는 당장 긍정적이지는 않다고 평가했다. 김 연구원은 “코웨이 인수는 새로운 산업에서의 경영과 노조 관련 이슈로 인해 시너지를 통한 신사업 성과는 2~3년 후에나 가능할 것”이라고 전망했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.