|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 박태진 기자] KB증권은 13일 대한해운(005880)에 대해 전용선 계약 증가와 환율 효과 등으로 올 3분기 실적은 시장 예상치를 웃돌았다고 진단했다.

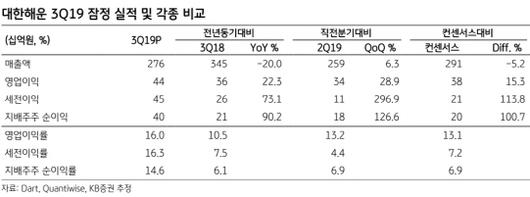

강성진 KB증권 연구원은 “대한해운의 3분기 매출액은 2759억원으로 전년 동기 대비 20.0% 감소했지만, 영업이익은 441억원으로 전년 대비 22.3% 증가했고, 당기순이익도 90.2% 늘어난 403억원을 기록했다”며 “영업이익은 시장 예상치와 KB증권 전망치를 각각 15.3%, 9.9% 상회했다”고 분석했다.

당기순이익은 시장 예상치 및 KB증권 전망치를 각각 100.7%, 108.4% 웃도는 서프라이즈를 기록했다.

특히 원·달러 환율 상승이 영업이익 증가의 주된 원인으로 추정된다. 강 연구원은 “3분기 원·달러 환율은 전년 동기 대비 6.4% 상승한 1194원을 기록했다”면서 “대부분의 매출과 비용이 미국 달러로 결제되는 해운업의 특성상, 원·달러 환율의 상승은 고스란히 이익 증가로 이어진다”고 설명했다.

KB증권은 이 업체에 대한 투자포인트로 △전용선 계약 이행건수 증가 △환율효과 △지배구조 관련 리스크 완화 등 세 가지를 꼽았다.

강 연구원은 “전용선 계약 이행건수가 증가함에 따른 영업이익 증가와 1년 전 대비 높은 환율에서 나오는 영업이익 증가효과, 장기간 주가를 눌렀던 그룹 지배구조 관련 리스크의 완화에 주목할 필요가 있다”면서도 “하지만 현재로서는 3분기 실적 세부 내역이 공개되지 않았고, 환율효과가 4분기에는 다소 감소할 것이라는 점을 감안할 때 미래 이익 전망치를 상향 조정하기는 이르다”고 강조했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.