|

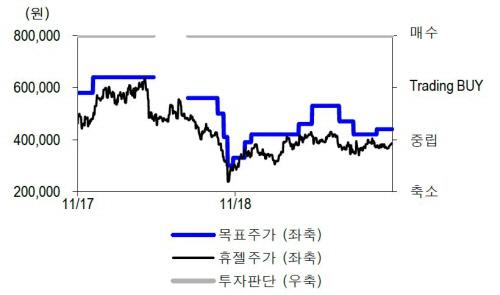

휴젤에 대한 신한금융투자의 목표주가와 실제주가의 추이. [자료 제공 = 신한금융투자] |

신한금융투자는 13일 휴젤에 대해 수익성 개선이 나타나는 데다 향후 성장동력까지 마련해가고 있다며 목표주가를 기존 44만원에서 47만원으로 올렸다. 투자의견은 '매수'를 유지했다.

휴젤은 지난 3분기 매출 511억원, 영업이익 182억원의 실적을 기록했다. 전년 동기 대비 매출과 영업이익이 각각 46.4%와 255% 늘었다.

배기달 연구원은 "영업이익이 지난 2017년 4분기 이후 처음으로 전년 동기 대비로 증가했다"며 "톡신과 필러 매출 증가로 원가율이 1.2%포인트 개선됐으며 대손상각비 감소 등으로 판관비율도 36.4%로 그케 낮아졌기 때문"이라고 설명했다.

신한금융투자는 휴젤이 내년에도 견조한 실적 성장세를 유지하면서 매출 2241억원, 영업이익 768억원의 실적을 기록할 것으로 예상했다. 특히 중국 위생 허가 지연으로 화장품 매출이 소폭 감소하지만, 이는 화장품 매출 비중을 낮춰 원가율을 하락시키는 요인이 된다고 신한금융투자는 분석했다.

배 연구원은 "휴젤은 감소하던 영업이익이 증가하기 시작했고 수익성도 조금씩 개선되고 있다"며 "중국 톡신 품목 허가 신청과 미국의 추가 임상 개시로 향후 성장 동력도 마련하고 있다"고 말했다.

[디지털뉴스국 한경우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.