|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 이후섭 기자] SK증권은 13일 펄어비스(263750)에 대해 단일 지적재산권(IP) 우려를 불식시킬 신작 라인업과 플랫폼 확장력이 기대된다고 진단했다. 3분기 실적은 기대치를 밑돌았지만, 4분기에는 `검은사막 모바일`의 글로벌 출시 등에 힘입어 수익성이 개선될 것으로 전망했다. 투자의견 `매수`와 목표가 25만5000원을 신규 제시했다.

이진만 SK증권 연구원은 “펄어비스는 검은사막 온라인에 이어 지난해 검은사막 모바일 흥행에 성공했고, 올해는 검은사막을 국내 게임사에게는 생소한 북미·유럽·일본의 콘솔 시장에 안착시키며 성공적으로 플랫폼을 확장했다”며 “아직 검은사막 IP 에 대한 의존도가 높아 할인을 받고 있지만 검은사막으로 주요 시장인 서구 및 아시아 시장에서 성과를 거뒀다는 점에서 후속작(2021년 이내 출시 예상)들의 흥행 가능성도 높다”고 판단했다. 우선 회사는 오는 14일 신작 4종(붉은사막, 플랜8, 도깨비, 쉐도우아레나)을 공개하며 단기 신작 기대감이 부각될 것으로 예상했다.

이 연구원은 “마이크로소프트와 검은사막 xCloud 시연 버전을 공개하는 등 클라우드 게이밍에 적극적인 점도 차기 신작의 글로벌 성공 가능성을 높이는 요소”라고 진단했다.

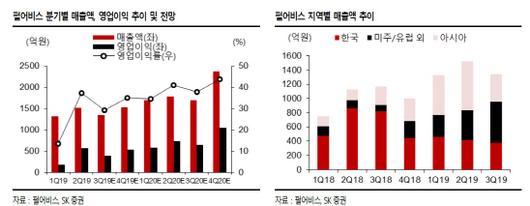

펄어비스의 3분기 매출액은 전년동기대비 14.9% 증가한 1344억원, 영업이익은 34.4% 감소한 395억원을 기록해 시장예상치를 하회했다. 이 연구원은 “검은사막 모바일의 일본 출시 효과 둔화로 매출액이 감소했고, 적극적인 신규 개발 인력 채용 기조가 지속되며 인건비가 증가해 영업이익이 부진했다”고 분석했다.

펄어비스의 4분기 매출액은 전년동기대비 54.4% 증가한 1538억원, 영업이익은 177.85 늘어난 539억원을 기록할 것으로 전망했다. 이 연구원은 “4분기에는 일본 및 서구 시장에서 양호한 성과를 보이고 있는 검은사막 PS4의 매출이 온기 반영되고, 12월 검은사막 모바일의 글로벌 출시 등으로 수익성이 개선될 것”이라고 내다봤다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.