|

[이데일리 박태진 기자] 하이투자증권은 13일 팬오션(028670)에 대해 벌크선 시장 성수기에 원·달러 환율까지 우호적으로 상승해 올 3분기 실적이 개선됐다고 진단했다. 투자의견은 매수(Buy), 목표주가는 5700원을 유지했다.

하준영 하이투자증권 연구원은 “팬오션의 3분기 매출액은 6822억원으로 전년 동기 대비 11.6% 감소했으나, 영업이익은 634억원으로 전년 대비 10.3% 증가해 시장 기대치를 상회했다”며 “3분기는 계절적으로 벌크선 시장 성수기인데다 원·달러 환율까지 상승해 2015년 이후 사상 최대 분기 영업이익을 시현했다”고 분석했다.

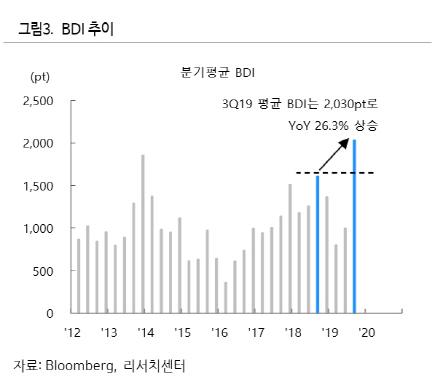

벌크선 운임지수인 BDI는 올 3분기 평균 2030 포인트로 전년 동기 대비 26.3% 상승했다. 이에 따라 벌크선 영업이익률은 115%로 전년 대비 1.3% 포인트 개선됐다. 3분기 말 원·달러 환율은 1196.4원으로 지난해 같은 기간보다 7.8% 상승하면서 팬오션 영업이익 개선에 기여했다.

탱커선 운임의 급등도 실적 개선에 기여했다는 분석이다. 3분기 탱커선 영업이익률은 7.2%로 전년 동기 대비 흑자로 전환했다.

또 국제해사기구(IMO)가 내년 1월 1일부터 시행할 황산화물 함유량 규제 조치인 ‘IMO 2020’에 따른 불확실성 증가로 선사들의 선박 발주가 급감한 점은 장기적인 호재라는 판단이다.

하 연구원은 “내년에도 벌크선 운임은 상저하고의 움직임을 보일 것이라고 예상한다”면서 “이에 따라 벌크선 운임의 계절적 비수기인 2~3월이 투자의 적기로 판단된다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.