인수 이후 추가비용 우려

HDC그룹과의 시너지도 의문

자회사 매각 이슈는 크지 않아

|

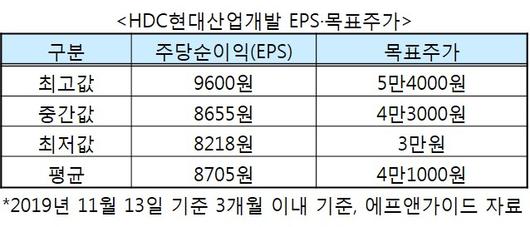

HDC현대산업개발 표 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=김지헌 기자] HDC현대산업개발의 아시아나항공 인수를 두고 증권가는 '냉담' 그 자체다.

13일 HDC현대산업개발의 아시아나항공 인수 관련 리포트를 낸 4곳의 증권사는 HDC현대산업개발의 주주가치가 훼손될 수 있다는 우려를 표했다. 최근 HDC현대산업개발 주가는 주가순이익비율(PER, 2018년 실적 기준)이 9.1배 수준으로 낮아졌다. 동종 기업들의 평균 PER 19배의 절반에도 못 미친다.

조윤호 DB금융투자 연구원은 "주주가치 제고 가능성이 현저히 낮아졌다"며 "주택사업은 부침이 크기 때문에 현금 유동성이 풍부한 건설사가 인수합병(M&A)을 하는 것은 이해할만 하지만 건설업의 경기 민감도를 낮출 수 있는 산업이 항공업인지는 의문"이라고 지적했다.

아시아나항공 인수 이후 들어갈 추가 비용에 대한 우려도 크다.

김선미 KTB투자증권 연구원은 "인수자금 말고도 아시아나항공의 노후화된 기체 교체를 위한 추가 투자가 예상된다"며 "투자 규모에 따라, 이 회사가 추진 중인 자체 개발사업 추진 계획에 변화가 불가피할 전망"이라고 전했다. HDC현대산업개발의 일반 주택 도급사업 조차도 분양가상한제 영향으로 최근 수주가 둔화되고 있는 실정이다.

김치호 한국투자증권 연구원은 "아시아나항공을 인수했지만, 글로벌 경기 침체을 비롯해 경쟁 심화· 환율·유가 등 불확실성이 잔존한다"고 지적했다.

아시아나항공과 HDC그룹 기존 사업부와의 영업 시너지도 의문이다.

김선미 연구원은 "HDC의 항만사업과 엮어 육상·해상항공 사업의 영업시너지를 찾아보겠다는 설명이 제시됐지만, 향후 이 부분에서 가치가 창출될지는 기다려봐야 한다"고 지적했다.

조윤호 연구원은 "HDC그룹 이익의 대부분을 차지하는 건설, 특히 디벨로퍼(개발사)와의 시너지는 크지 않을 것이 분명해 보인다"고 설명했다.

이번 인수로 인해 HDC현대산업개발의 기업가치 평가 방식도 변경될 것으로 보인다.

채상욱 하나금융투자 연구원은 "이번 인수로 인해 HDC현대산업개발의 '부동산 개발업' 기준 가치평가가 사실상 큰 의미를 잃었다"며 "'항공산업+부동산업'이라는 점을 반영하고, 향후 인수과정상의 추가손실(상각·대손 등)을 지켜봐야 한다"고 설명했다.

채 연구원은 '자회사 분할 매각' 이슈는 크지 않다고 지적했다. 'HDC-HDC현대산업-아시아나항공-에어부산·아시아나IDT'의 지분구조 속에서 HDC의 증손회사가 공정거래법상 지분요건을 맞추기 어려워 매각되더라도 핵심 가치는 아시아나항공에서 산출된다는 분석이다.

한편 이날 DB금융투자는 HDC현대산업개발에 대한 목표주가를 3만원으로 낮춰잡았다. 지난해 6월 HDC현대산업개발의 재상장 당시 목표주가 10만원이 언급된 이후 가장 낮은 수준이다.

raw@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.