언뜻 보기엔 별 차이가 없어 보이지만, 투자 자산의 입지와 가치, 임차인이 누구인지에 따라 수익률이 달라지는 만큼, 전문가들은 꼼꼼히 살펴보고 투자해야 한다고 입을 모은다.

◇투자 자산의 성격, 입지, 임차인 따져봐야

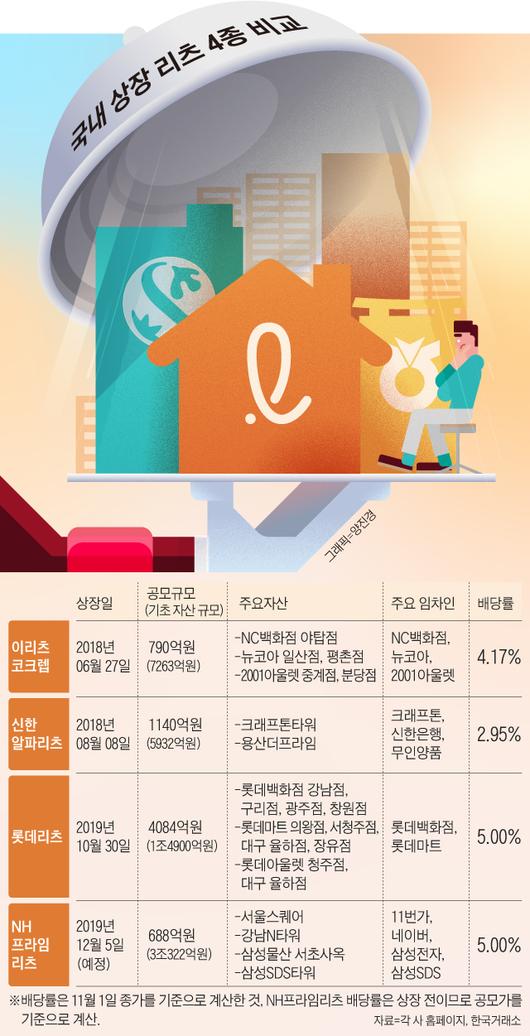

이리츠코크렙과 롯데리츠의 투자 자산은 백화점, 대형 할인점 등이 입주한 리테일 빌딩이고, 신한알파리츠와 NH프라임리츠는 사무실용 오피스 빌딩이 투자 자산이다. 리테일 빌딩은 건물에 들어와 있는 백화점이나 대형 할인점 등이 폐점하지 않는 이상 꾸준히 임대료 수익이 나오기 때문에 안정적이다. 오피스 빌딩은 핵심 업무 지역에 있기 때문에 빌딩 가치가 오를 가능성이 있고, 임대료가 오르면 수익률도 올라갈 수 있다. 그러나 오피스 빌딩에 입주한 기업들이 계약을 연장하지 않고 옮겨 갈 수 있어 다음 임차인을 제때 구하지 못하면 임대료 수익이 줄어 리츠의 수익률이 낮아질 수 있다. 이 때문에 오피스 빌딩을 자산으로 하는 리츠는 임차인이 누구인지가 투자에서 중요한 요소다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

신한알파리츠는 판교역과 바로 맞닿아 있는 크래프톤타워와 용산더프라임 등 초역세권 빌딩을 보유한 것이 장점이다. 게임 회사 크래프톤, 신한은행, 무인양품 등이 주요 임차인이다. NH프라임리츠는 서울역, 강남구 테헤란로 등 서울 핵심 상권의 빌딩을 가지고 있고, 삼성SDS, 삼성화재, 네이버, 11번가 등 우량 임차인이 들어와 있다는 게 강점이다. 다만 NH프라임리츠는 오피스 빌딩 자체를 보유하는 게 아니라 오피스 빌딩을 소유한 펀드에 간접투자하는 형식인 데다 현재 입주한 회사들의 남은 임차 기간이 길지 않다는 점을 고려해야 한다. 이광수 미래에셋대우 연구원은 "NH프라임리츠가 보유한 오피스의 잔여 임대 기간은 평균 5.18년으로 상대적으로 짧다"면서 "향후 연장 기간, 조건에 따라 공실과 임대 수익률 변동 위험이 있다"고 분석했다.

◇상장 리츠는 채권 아닌 주식… 시가배당률·주가수익률도 고려해야

리츠의 매력은 높은 배당 수익이다. 상장 리츠사들은 연 5~7%가량 배당 수익을 얻을 수 있다고 홍보한다. 하지만 이때 배당 수익을 계산하는 기준은 공모가(5000원)다. 만일 NH프라임리츠처럼 신규 상장하는 리츠가 아니라 이미 상장돼 거래되는 리츠를 살 경우 시가가 높아졌기 때문에 배당 수익률이 낮아질 수밖에 없다. 예컨대 신한알파리츠와 이리츠코크렙은 공모가 대비 배당 수익률은 6~7% 선이지만, 두 회사의 현재 주가가 공모가보다 많이 올랐기 때문에 지금 투자하면 받을 수 있는 배당 수익은 3~4% 정도로 뚝 떨어진다.

주가수익률도 리츠 투자에 중요한 요소다. 배당으로 연 5~6%를 받아도 주가가 그보다 큰 폭으로 내리면 손해를 보기 때문이다. 라진성 키움증권 연구원은 "우리가 기억해야 하는 건 리츠는 채권이 아닌 주식이라는 사실"이라며 "특히 국내 상장 리츠는 아직 기초 자산이나 앵커(핵심 투자자)의 신뢰도가 높지 않아 철저히 배당 수익률 관점에서 투자해야 한다"고 조언했다.

안중현 기자(jhahn@chosun.com)

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.