|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하나금융투자는 14일 켐트로닉스에 대해 내년 영업이익이 대폭 성장할 전망이라며 목표주가를 1만5800원에서 2만1400원으로 올리고 투자의견 ‘매수’를 유지했다.

하나금융투자 김두현 연구원은 “켐트로닉스는 화학사업부, 전자사업부를 영위하고 있는 만큼 2020년 각 사업부가 지닌 주기성과 모멘텀을 함께 봐야 한다”며 “케미칼은 전자용 케미칼로 카테고리를 확장, 2020년을 타겟으로 자체메이커 출시 및 전자재료 연구소에서 다양한 소재를 개발 중이고, 식각은 4분기부터 HIAA 식각이 매출로 붙으면서 한층 더 안정적인 실적 성장세를 보일 것”이라고 예상했다.

김 연구원은 “또 전자부품은 주요 고객사가 생활가전 저가형 부분을 점차 OEM으로 전환함에 따라 수혜가 기대된다”며 “무선충전은 2020년에도 갤럭시 플래그십에 높은 비중을 가져갈 것으로 보여 실적에 크게 기여할 것”이라고 판단했다.

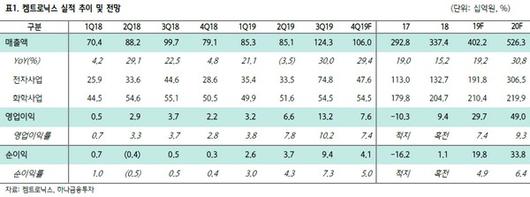

그는 “올해 매출 4022억 원, 영업이익 297억 원으로 창사 이래 최대 실적이 예상된다”며 “내년에는 영업이익 490억 원으로 경이로운 실적 성장세를 보여줄 것으로 전망돼 현재 주가는 적극적인 매수 구간”이라고 밝혔다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.