|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

하나금융투자는 14일 힘스에 대해 내년에 사상 최대 실적이 전망된다며 투자의견 ‘매수’와 목표주가 3만2000원을 유지했다.

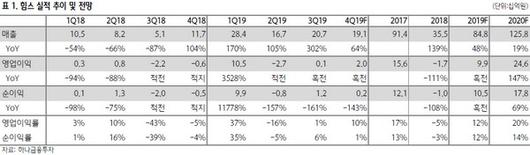

하나금융투자 김현수 연구원은 “힘스의 3분기 매출은 207억 원, 영업이익 1억 원으로 컨센서스를 밑돌았다”며 “하지만 4분기에는 원가가 기반영된 장비 매출 인식이 이뤄지며 매출 191억 원, 영업이익 20억 원으로 견조한 성장이 전망된다”고 밝혔다.

김 연구원은 “2020년 실적은 매출 1258억 원, 영업이익 246억 원으로 가파른 성장이 기대된다”며 “최근 수주한 GVO, Tianma 등 중국 패널 메이커 향 수주 물량이 2020년 모두 반영될 것으로 보이고 삼성디스플레이 QD-OLED 및 플렉서블 OLED A5 라인 투자가 2020년 본격화되며 삼성디스플레이 시장 내 인장기 독점 중인 힘스의 수혜가 전망된다”고 말했다.

그는 “힘스의 현 주가는 2020년 실적 추정치 대비 PER 7배 수준으로 OLED 장비 업체 평균 PER 10배, SDC 투자 증가 싸이클 당시(2016~2017년) 장비 업체 평균 PER 15배 대비 저평가 상태”라며 “중국 진출 첫해 중국 시장을 사실상 독점하며 매출이 급증하고 있는 상황에서 삼성디스플레이 역시 3년 만의 투자 증가 사이클에 돌입하며 힘스 주가는 가파른 상승세를 이어갈 것”이라고 예상했다.

[이투데이/조남호 기자(spdran@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.