|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

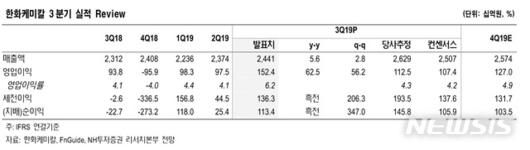

【서울=뉴시스】김동현 기자 = NH투자증권은 14일 한화케미칼(009830)에 대해 "3분기 실적은 매출액 2조4412억원, 영업이익 1524억원을 기록했다. 매출액과 영업이익은 각각 전년동기대비 5.6%, 62.5% 증가하며 시장 기대치를 상회했다"며 투자의견을 매수, 목표주가로 2만4000원을 제시했다.

황유식 연구원은 "3분기에는 직전분기 가성소다 설비 정기보수에 대한 기저효과가 있었고 PVC 및 PE의 경우 원재료 가격 하향으로 스프레드가 확대됐다. 환율이 오른 것도 영업이익이 증가한 요인으로 볼 수 있다"고 분석했다.

이어 "태양광 사업의 경우 직전분기 발생한 라인전환 일회성 비용의 소멸 및 평균판매단가가 상승했고, 출하향도 전분기대비 소폭 증가해 영업이익이 늘었다"며 "미국 레지덴셜 및 유틸리티 시장 모두 견조한 수요가 유지됐으며 7월부터 정상 가동을 시작한 미국공장 가동 효과가 실적에 반영된 것으로 판단된다"고 설명했다.

4분기 실적 전망에 대해서는 "영업이익 1270억원을 예상한다"며 "기초소재는 부진한 수요로 스프레드가 축소될 전망이며 태양광 부문은 미국·유럽 시장의 견조한 수요 성장세를 바탕으로 영업이익 증가가 예상된다"고 내다봤다.

또 "리테일 부문의 경우 연간 약 300억원의 영업적자를 기록중인 면세사업이 9월부로 종료돼 기회 손실 소멸 및 성수기 진입으로 영업이익이 증가할 전망"이라고 예상했다.

oj1001@newsis.com

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

▶ 뉴시스 SNS [페이스북] [트위터]

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.