|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

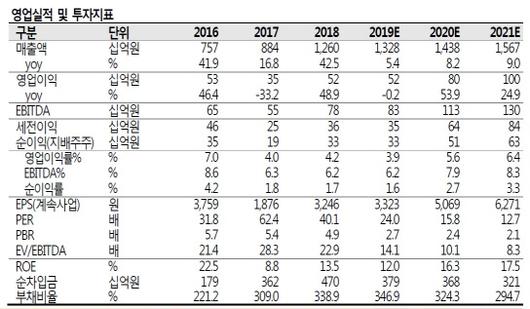

[이데일리 이후섭 기자] SK증권은 14일 코스맥스(192820)에 대해 중국법인 부진으로 3분기 실적이 예상치를 밑돌았다고 진단했다. 중국 시장의 경쟁 심화로 인한 성장률 둔화를 반영해 목표가를 종전 13만원에서 11만원으로 15.4% 하향 조정했다. 투자의견은 `매수`를 유지했다.

코스맥스의 3분기 매출액은 전년동기대비 1% 증가한 3174억원, 영어이익은 23% 감소한 104억원을 기록해 시장예상치를 각각 4%, 14% 하회했다. 전영현 SK증권 연구원은 “중국 상해법인의 3분기 매출은 전년동기대비 21% 줄어들며 2분기에 이어 큰 폭의 역성장을 이어갔고, 영업손실 10억원으로 10년만에 적자전환하며 전사 실적을 끌어내렸다”며 “중국 시장의 경쟁 심화로 매출의 대부분을 차지하던 기존 오프라인 고객사들의 수주가 눈에 띄게 줄었고, 상반기부터 신규 고객 유치를 위해 노력 중이지만 본격적인 생산까지는 시간이 필요할 것으로 보인다”고 판단했다. 화장품 제조자개발생산(ODM) 업체의 밸류에이션을 뒷받침해주는 핵심 요인인 중국 성장률 둔화가 일시적인 현상이 아님을 확인했다는 진단이다. 이에 코스맥스 밸류에이션에도 15% 할인을 적용했다.

다만 미국과 국내 법인의 수익성 개선은 긍정적이라는 평가다. 미국 누월드의 3분기 영업이익은 16억원으로 4개 분기만에 흑자전환에 성공했고, 오하이오법인도 3분기 영업손실 18억원 수준으로 적자 폭을 줄인 것으로 파악된다는 것. 전 연구원은 “연간 미국법인의 합산 영업손실은 100억원 수준에 그칠 것”이라며 “국내 법인의 경우 공장 자동화설비 투자에 따른 효율 증대와 생산인력의 숙련도 향상, 스킨케어 고마진 카테고리 비중이 증가하며 3분기 영업이익률이 5%로 전년동기대비 2.6%포인트 개선됐다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.