|

[이데일리 박태진 기자] KB증권은 14일 한화케미칼(009830)에 대해 내년 이익 증가는 가능하겠지만 중국의 대규모 모노셀 증설로 인해 세계 태양광 셀·모듈 가격 하락이 어느 정도까지 진행될 것인지가 성장의 관건이 될 것이라고 진단했다. 투자의견은 매수(Buy)를 유지하고 목표주가는 2만3000원으로 8.0%(2000원) 하향 조정했다.

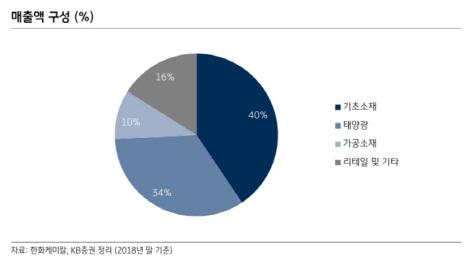

백영찬 KB증권 연구원은 “3분기 매출액과 영업이익은 2조4412억원, 1525억원으로 시장 기대치를 크게 상회했다”며 “기초소재의 수익성 상승과 태양광사업의 외형성장이 실적호전을 견인했다”고 분석했다.

3분기 태양광 사업 외형(매출)과 영업이익은 1조6384억원, 656억원으로 전년 동기 대비 각각100.4% 증가, 흑자전환했다. 태양광모듈의 판매단가와 출하량 모두 전 분기 대비 증가한 것으로 보인다.

내년 실적도 호조세를 보일 전망이다. 내년도 매출액은 9조8155억원으로 올해보다 3.4% 증가하고, 영업이익은 4497억원으로 전년 대비 6.9% 늘었다.

다만 내년에는 태양광 모듈의 가격하락이 예상된다.

백 연구원은 “중국의 대규모 모노셀 증설로 인해 세계 태양광셀 및 모듈 가격은 올해보다 하락할 것으로 판단된다”면서 “이슈는 유럽지역에서 중국산 모듈의 공급 증가로 인해 가격 하락이 어느 정도까지 진행될 것인지가 중요한 부분이 될 것”이라고 강조했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.