|

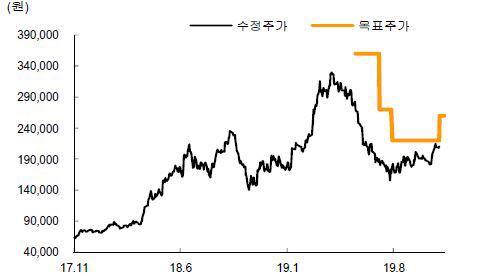

[이데일리 유현욱 기자] SK증권은 14일 신세계인터내셔날(031430)의 올해 3분기 실적 대해 우려보다는 선방했다고 평가했다. 4분기 성수기에 진입함에 따라 목표주가를 22만원에서 26만원으로 약 18.2% 상향 조정했다. 전날 종가는 21만 500원이다. 투자의견은 ‘매수’를 유지했다.

신세계인터내셔날은 3분기 매출액 3599억원, 영업이익 191억원을 기록했다. 이는 각각 지난해보다 16%, 66% 증가한 것으로 각각 컨센서스를 6%, 24% 웃도는 것이기도 하다. 기대 이상의 실적을 낸 이유는 △화장품 부문 매출 선방 △화장품 부분 마진 개선 △자회사 폴푸아레 적자 폭 축소 등이다.

비디비치의 월 200억원 수준의 안정적인 매출이 확인됨에 따라 티몰 신규 채널 입점 효과를 볼 수 있을 전망인 데다 4분기 계절적 성수기가 도래하면서 실적 기대감을 높이고 있다. 전영현 SK증권 연구원은 “내년 출시 예정 브랜드인 ‘로이비’의 성공적인 론칭과 ‘연작’의 차별화된 포지셔닝으로 브랜드 확장 효과가 가시화하면 신세계인터내셔날의 밸류에이션 상승 요인으로 작용할 것”이라고 예상했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.