|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

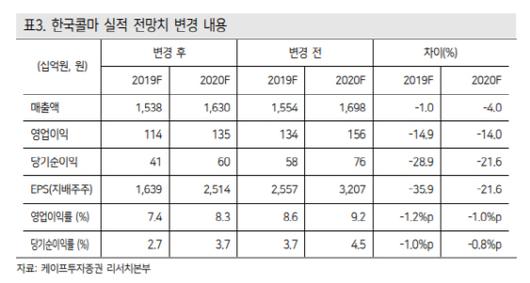

[이데일리 김무연 기자] 케이프투자증권은 15일 한국콜마(161890)의 목표주가를 7만원에서 5만6000원으로 20%(1만4000원) 낮췄다. 투자의견은 ‘매수’를 유지했다. 전방 시장의 부진으로 3분기 시장 기대에 미치지 못하는 어닝 쇼크를 기록한 데 따른 것이다.

한국콜마의 3분기 연결 매출액 3609억원, 영업이익은 202억원으로 케이프투자증권의 추정치 및 시장 컨센서스를 대폭 밑돌았다. 특히 별도 화장품 매출액은 지난해보다 21.5% 감소했다. 전년도 높은 실적에 따른 기저효과가 작용한 가운데 특정 상위 고객사에 3분기 매출비중이 전년 16%에서 4%로 줄어들었다. 여기에 업황 부진으로 수출이 위축됐고 윤동한 회장 사임 등 이슈가 부정적인 영향을 미쳤다.

중국 시장의 부진도 지속하고 있다. 중국 무석콜마는 3분기 25억원 영업손실을 기록한 한편 북경콜마 또한 기존 물량의 무석 공장 이관으로 50억원의 영업손실 나타냈다. 지역 이관 물량 외 추가로 유의미한 수주가 지연되고 있는 점, 중국 법인이 최근 3년 연속 감익 및 적자전환하고 있다는 점이 아쉽다는 지적이다.

김혜미 케이프투자증권 연구원은 “앞으로 한국콜마에는 높은 상위 고객사 의존도에 따른 리스크 확대와 중국 법인의 이익 턴어라운드 지연이라는 두 가지 우려가 상존한다”며 “당분간 주가가 과거대비 낮은 밸류에이션 수준에서 형성되더라도 주가는 횡보할 가능성 클 것으로 판단한다”고 설명했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.