|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 김윤지 기자] NH투자증권은 제주항공(089590)에 대해 4분기에 국제선 운임 하락에 따라 영업적자 규모가 큰 폭으로 확대하리라 전망했다. 투자의견을 ‘중립(HOLD)’, 목표가 2만6000원을 유지했다.

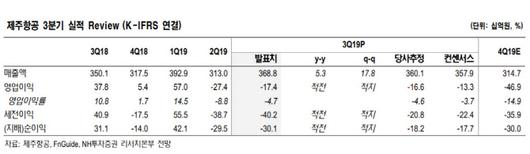

정연승 NH투자증권 연구원은 15일 보고서에서 “제주항공의 올해 3분기 매출액은 지난해보다 5.3% 늘어난 3688억원, 영업이익은 지난해보다 적자 전환해 영업적자 174억원으로 시장 기대치를 밑도는 부진한 실적을 기록했다”면서 “운임 하락폭의 심화가 실적 악화의 주요 원인”이라고 분석했다.

지난 7월 일본 불매 운동 여파로 그동안 성장 동력이 된 일본 노선에 대한 수요가 급감하면서 동남아 노선이 부각됐다. 이 또한 공급이 몰리면서 경쟁이 심화했다. 정 연구원은 “일본 노선 매출 부진과 더불어 동남아 노선 경쟁 심화에 따른 운임 하락이 발생했다”면서 “3분기 달러 기준 국내선은 12.0%, 국제선은 22.2% 전년 대비 하락하면서 극심한 운임 경쟁을 확인했다”고 설명했다.

또 비행기는 늘었지만 탑승률은 오히려 감소했다. 3분기 운용 기재는 46대로 지난 2분기 대비 2대가 증가했다. 그러나 3분기 전체 여객 공급좌석킬로미터(ASK)와 유임여객킬로미터(RPK)는 전년 대비 각각 27.8%, 25.3% 증가했지만 국내선 탑승률은 전년 대비 0.5%p, 국제선 탑승률은 4.4%p 하락했다.

정 연구원은 3분기보다 4분기 실적이 좋지 않을 것이란 우려를 표했다. 그는 “비수기인 4분기 국제선 운임이 25% 하락할 것으로 전망된다”면서 “국내 저비용항공사(LCC) 중 운용 기재가 많은 제주항공의 적자폭이 국내 LCC 중에서 가장 클 것”이라고 내다봤다. 그러면서 “주가 반등을 위해서는 항공사 전반으로 공급 조절이 필요하다”며 “앞으로 국내 항공산업 경쟁구도 재편 및 공급 조절 여부에 주목해야 한다”고 강조했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.