|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

【서울=뉴시스】김동현 기자 = NH투자증권은 15일 한라홀딩스(060980)에 대해 "높은 시가배당률과 자체사업 수익성 개선 등 양호한 펀더멘탈을 보유하고 있다 장기적으로는 제이제이한라의 배후부지 개발 가능성이 기대 요인으로 자리잡을 것이다. 주력 자회사인 만도 대비 더 높은 밸류에이션 매력을 보유한 것으로 판단된다"며 투자의견을 매수, 목표주가로 5만7000원을 제시했다.

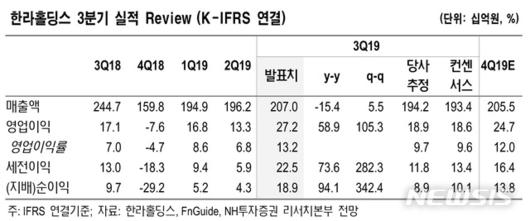

조수홍 연구원은 "3분기 실적은 매출액 2070억원, 영업이익 272억원을 기록했다. 매출액은 전년동기대비 15.4% 감소했지만 영업이익은 59.9% 증가하며 시장 기대치를 상회했다"며 "자체사업 수익성 개선 및 만도의 통상임금 환입 효과 등이 영업이익 개선의 주요 요인"이라고 분석했다.

이어 "3분기 자체사업 매출액과 영업이익은 각각 1789억원, 71억원을 기록했다. 매출액은 전년동기대비 20.2% 감소했지만 영업이익은 9.2% 증가했다"며 "구조조정 효과로 매출액은 감소했지만 수익성 개선 추세는 지속되고 있다"고 설명했다.

아울러 "3분기 지분법 평가이익은 전년동기대비 66% 증가한 179억원을 기록했다"며 "주력 자회사인 만도의 3분기 실적에 통상임금 충당금 환입효과가 있었고 만도헬라, 한라스택폴 등도 안정적인 성장세를 기록했다. 한라는 2분기 구조조정 이후 비용 절감 효과가 나타나고 있다. 양호한 수주실적을 기반으로 성장세가 지속될 전망"이라고 내다봤다.

그러면서 "4.6%의 높은 시가배당률, 자체사업 수익성 개선, 주요 자회사의 양호한 성장성이 기대요인이다. 장기적으로는 제이제이한라의 자산 유동화 가능성에 따른 차입금 감소 가능성도 기대된다. 향후 자산유동화로 차입금 감소가 현실화될 경우 목표주가의 추가적 상향도 가능하다"고 의견을 제시했다.

oj1001@newsis.com

▶ 뉴시스 빅데이터 MSI 주가시세표 바로가기

▶ 뉴시스 SNS [페이스북] [트위터]

<저작권자ⓒ 공감언론 뉴시스통신사. 무단전재-재배포 금지.>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.