|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 문승관 기자] NH투자증권은 15일 한라홀딩스(060980)에 대해 높은 시가배당률(약 4.6%)과 자체사업 수익성 개선 등 양호한 펀더멘털을 보유하고 있다며 장기적으로 제이제이한라의 배후부지 개발 가능성이 수익 개선으로 이어지리라 기대한다고 평가했다. 주력 자회사인 만도보다 더 높은 밸류에이션 매력을 보유한 것으로 판단했다. 이에 따라 목표주가를 4만9000원에서 5만7000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

조수홍 NH투자증권 연구원 “4.6%의 높은 시가배당률과 자체사업 수익성 개선, 주요 자회사의 양호한 성장성이 앞으로의 실적 개선을 기대할 요인”이라며 “장기적으로는 제이제이한라의 자산 유동화 가능성에 따른 차입금 감소 가능성도 기대할 만하다”고 말했다.

조 연구원은 “제이제이한라는 약 73만평 규모의 배후부지(장부가 약 1300억원)를 보유하고 있다”며 “장기적으로는 해당 부지 개발(매각·분양)에 따른 자산 유동화 가능성이 존재한다”고 언급했다.

이어 그는 “지난해 말 기준 제이제이한라의 순차입금은 약 2500억원으로 한라홀딩스 연결순차입금에서 차지하는 비중이 50%를 웃돌았다”며 “앞으로 자산유동화로 차입금 감소가 현실화하면 목표주가의 추가 상향 가능성도 있을 것”으로 전망했다.

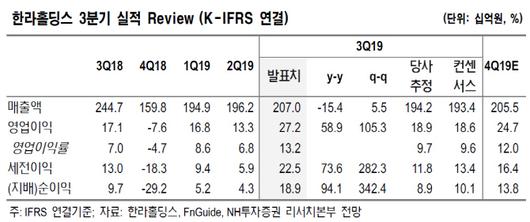

3분기 매출액은 지난해보다 15.4% 감소한 2070억원을, 영업이익은 58.9% 늘어난 272억원으로 예상치를 웃돌았다고 NH투자증권은 분석했다.

자체사업 수익성 개선과 만도의 통상임금 환입효과 등이 주요 요인으로 꼽혔다. 조 연구원은 “구조조정(적자사업 정리·저마진사업 합리화) 효과로 매출액은 감소했지만 수익성 개선 추세는 지속하고 있다”며 “만도헬라, 한라스택폴 등의 자회사도 안정적인 성장세를 기록했고 (주)한라도 2분기 구조조정 이후 비용절감 효과가 나타나는 등 양호한 수주실적을 기반으로 성장세응 이어나갈 것으로 보인다”고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.