|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

NH투자증권은 15일 한국콜마에 대해 3분기 실적과 주가가 모두 바닥을 찍은 것으로 보이나 주가의 추세적 반등이 나오기에는 아직 한계가 있다고 밝혔다.

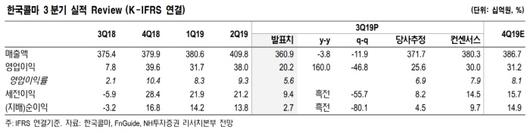

한국콜마는 3분기 영업이익이 전년 동기 대비 159.7% 증가한 202억원을 기록했다. 이는 시장 기대치 300억원에 크게 못 미치는 금액이다. 지난해 3분기 CKM(CJ헬스케어) 인수로 인한 일회성 비용이 제거되며 영업이익 증가폭은 크게 나타났다고 NH투자증권은 설명했다. 또 회계 제도 변경에 따른 감사 전 일회성 비용이 발생해 영업이익 개선은 제한적이었다고 덧붙였다.

한국콜마의 국내 화장품 부문은 작년 역기저효과, 대주주 관련 이슈, 전반적인 화장품 경기 둔화 등의 영향으로 매출이 전년 동기 대비 18.2% 줄었다. 중국 무석법인과 북경법인 합산 매출은 9.8% 감소했다. 북경법인에서 이관되는 시점과 무석법인에서 생산을 시작하는 시점에 차이가 발생하면서 합산 매출 또한 전년대비 감소했다고 밝혔다. 무석법인은 북경공장으로부터 이관된 물량과 처음으로 신규 수주가 발생하며 매출액 52억원을 기록했다.

조미진 NH투자증권 연구원은 "회계 기준 변경에 따른 일회성 비용, 불매 운동 등을 고려했을 때 3분기가 실적이나 주가 측면에서 모두 바닥이라고 판단된다"라며 "3분기 영업이익이 시장 전망치를 33% 하회했으나 2020년 기준 주가수익비율(PER) 19배 수준에 거래되고 있어 추가적인 주가의 하락은 제한적일 것"이라고 말했다.

이어 "중국 무석공장 매출 성장이 계속 기대치에 미치지 못하고 있어 밸류에이션 리레이팅 또는 주가의 추세적 반등이 나오기에도 아직은 한계가 있을 듯"이라고 내다봤다.

[디지털뉴스국 고득관 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.