|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 박정수 기자] 삼성증권은 15일 하이트진로(000080)에 대해 내년부터 맥주 사업의 흑자 전환이 기대된다며 목표주가를 3만3000원에서 3만6000원으로 9% 상향 조정했다. 투자의견은 매수를 유지했다.

조상훈 삼성증권 연구원은 “하이트진로의 올해 3분기 연결 영업이익은 492억원으로 지난해 같은 때보다 67.9% 증가했다”며 “맥주와 소주 전 부문에서 고른 실적 성장을 시현했기 때문”이라고 분석했다.

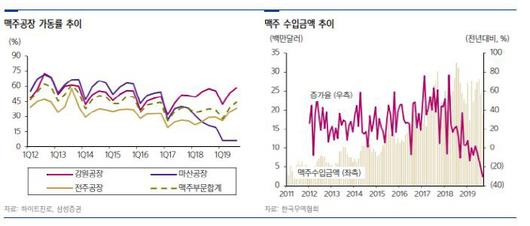

조 연구원은 특히 “하이트진로의 맥주 사업은 2013년에 영업이익 478억을 기록한 이후 지속해서 연속 적자를 기록했으나 내년부터는 큰 폭의 흑자 전환을 기대할 수 있다”며 “테라의 반응이 양호해 올해만큼의 비용 투입 없이 매출 증가를 기대할 수 있고 마산 공장 설비 전환에 따라 가동률이 지속적으로 상승하고 있기 때문”이라고 설명했다.

그는 “글로벌 주류 트렌드에 부합하는 비용 절감 노력(2017년 인력 감축, 2019년 공장 전환, 신제품 출시 등)에 따라, 2020년 맥주 매출이 2013년과 비슷한 수준을 기록한다고 가정한다면 내년 맥주 영업이익은 478억원이 아닌 최소 600억원 이상일 것으로 추정한다”고 강조했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.