|

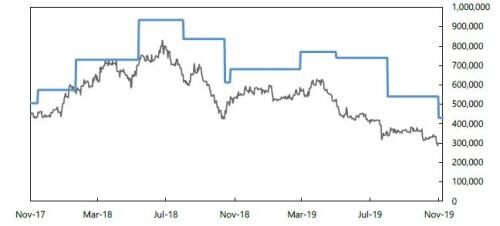

메디톡스에 대한 한국투자증권의 목표주가와 실제 주가의 추이. [자료 제공 = 한국투자증권] |

한국투자증권은 15일 메디톡스에 대해 부진한 매출과 비용 급증으로 지난 3분기 영업이익이 급감했다며 목표주가를 기존 54만원에서 45만원으로 내렸다. 이에 더해 당장 주가가 급등할 재료는 없지만, 향후 실적은 최악이었던 지난 3분기보다는 개선될 것이라며 투자의견은 '매수'를 유지했다.

메디톡스는 지난 3분기 매출 484억원, 영업이익 33억원의 실적을 기록했다. 1년 전과 비교해 매출은 비슷한 수준이었고, 영업이익은 83% 급감했다.

진홍국 연구원은 "국내 톡신과 필러의 매출은 전년 대비 각각 8%와 24% 늘었지만 수출이 14%와 11% 감소했다"며 "매출총이익률이 전년 74%에서 올해 63% 급락했다. 인원 보강에 따른 공장 고정비 상승과 경쟁 심화에 따른 판가 하락으로 원가율이 상승했던 게 주요 원인"이라고 설명했다.

한국투자증권은 메디톡스가 4분기에는 계절적 성수기 효과와 톡신 수출 개선에 따라 지난 3분기보다는 개선된 실적을 내놓을 것으로 내다봤다. 또 대웅제약과의 소송 비용도 지난 3분기 보다는 20억원 가량 감소할 것으로 예상됐다.

진 연구원은 "미국에서 진행되고 있는 균주 공방은 내년 6월에야 결과가 드러날 예정이며 중국 톡신 승인은 지연되고 있다"며 "당장 주가가 급등할 재료는 없지만 향후 실적은 최악이었던 3분기보다 개선될 것"이라고 말했다.

[디지털뉴스국 한경우 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.