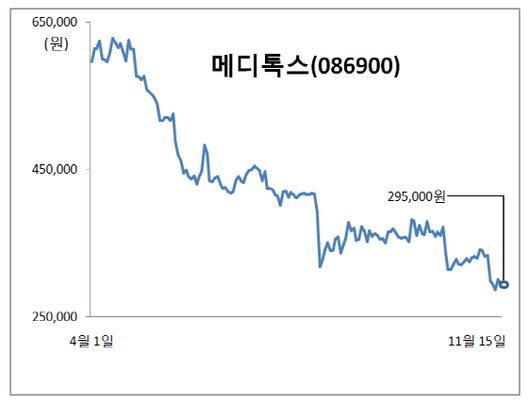

메디톡스, 이달 주가 10.6%↓…4월 연고점 대비 반토막

3Q `어닝쇼크` 지속…中 판매 허가 심가 지연 우려까지

증권가 "과도한 우려 경계…4Q부터 실적도 개선할 것"

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 이후섭 기자] 메디톡스(086900)가 실적 및 주가 부진의 터널에서 벗어나지 못하고 있다. 보툴리눔 톡신 수출 부진으로 3분기에도 `어닝 쇼크`를 기록했고, 중국시장 진출에 대한 우려까지 더해지고 있다. 다만 증권가에서는 올 4분기부터 실적 개선이 기대되고, 중국 허가 및 제품 발매가 지연될 뿐이라며 과도한 우려를 경계하고 있다.

17일 마켓포인트에 따르면 이달 들어 메디톡스 주가는 10.6% 하락하며 30만원을 밑돌고 있다. 지난 4월 연고점 대비 절반에도 미치지 못하는 수준이다. 이달 외국인이 메디톡스 주식 140억원어치를 팔아치워 외국인 순매도 상위 6위에 이름을 올렸다.

메디톡스의 3분기 매출액은 지난해보다 0.2% 증가한 484억원, 영업이익은 82.8% 줄어든 33억원을 기록해 시장예상치를 대폭 밑돌았다. 지난 2분기 영업이익이 지난해보다 반 토막 나며 어닝 쇼크를 기록한 데 이어 또다시 이익이 급감한 것이다. 3분기 보툴리눔 톡신 수출이 지난해보다 13.6% 줄어들며 4개 분기 연속 감소세를 이어갔고, 필러 수출도 10% 넘게 줄었다.

수익성 높은 보툴리눔 톡신 수출 부진 등으로 원가율이 36.8%로 지난해보다 10.8%포인트 높아진 가운데 대웅제약과의 균주 소송 등으로 비용이 여전히 발목을 잡고 있다. 메디톡스의 3분기 판매관리비는 273억원으로 지난해보다 64.9% 증가했다. 선민정 하나금융투자 연구원은 “판관비 중 3분기 소송비용이 78억원으로 전분기(45억원) 보다 크게 늘었다”며 “미국 국제무역위원회(ITC) 소송 탓에 4분기에도 소송비용은 약 45억원 정도 발생할 것으로 추정돼 연내 메디톡스의 이익률 회복은 기대하기 어려울 것”이라고 내다봤다.

엎친 데 덮친 격으로 보툴리눔톡신 제제 메디톡신(수출명 뉴로녹스)의 중국 판매허가 심사 지연 논란도 나왔다. 최근 중국국가약품감독관리국(NMPA)이 뉴로녹스에 대한 허가 진행 상황을 `심사 완성`에서 `심사 대기`로 후퇴시켰다는 나왔으나, 회사는 홈페이지를 통해 “허가심사를 절차대로 진행하고 있다”는 입장문을 올리며 반박했다. 앞서 지난달 메디톡스는 식품의약품안전처로부터 수출용 보툴리눔 톡신 제품 일부에 대해 `품질 부적합`으로 회수 폐기 명령을 받은 바 있다.

다만 중국 진출은 아직은 엄연히 실패가 아닌 지연이기에 기대감은 여전히 유효하다는 분석이 나온다. 선민정 연구원은 “중국 승인 관련 추가 보완자료 요청이 아닌 이미 제출한 자료의 재검토로 곧 심사 관련 진행사항은 제자리로 돌아올 것으로 기대된다”며 “중국에서의 승인단계가 다시 심사완료로 회귀한다면 이는 곧 승인이 임박했다고 볼 수 있다”고 판단했다.

3분기를 저점으로 4분기부터 점진적인 실적 개선도 기대된다. 국내 시장은 4분기 계절적으로 성수기를 맞이하고 보툴리눔 톡신 수출도 개선될 전망이다. 진홍국 한국투자증권 연구원은 “무역통계진흥원에 따르면 미국을 제외한 10월 보툴리눔 톡신 수출액은 2060만달러로 7월(1590만달러), 8월(1610만달러), 9월(1620만달러) 보다 높아 수출 회복을 기대할 만하다”며 “메디톡스의 4분기 영업이익은 지난해보다 30% 감소한 113억원을 기록할 것”이라고 내다봤다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.