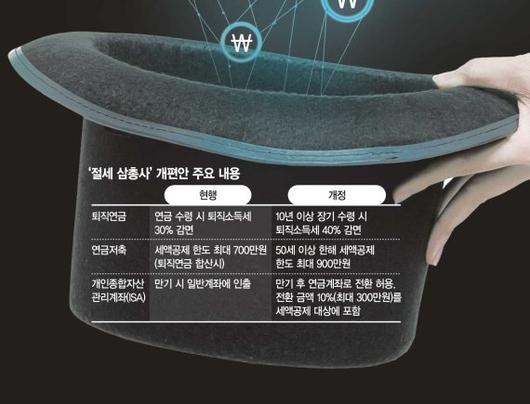

퇴직연금 수령기간 10년 이상시 퇴직소득세 40% 감면

만 50세 이상 가입자 연금저축 세액공제 한도 600만원으로

만기 ISA 계좌, 연금저축 계좌로 전환 허용

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[파이낸셜뉴스]

#. 직장인 A씨(남·55)는 그동안 세제 혜택을 주는 절세 금융 상품을 잘 찾지 못해 어려움을 겪었다. 하지만 정부의 세제 개편안으로 인해 내년에 퇴직연금과 연금저축, 개인종합자산관리계좌(ISA)에서의 세제 혜택이 더욱 커지게 된다는 것을 알았다. A씨는 이를 통해 노후 대비를 보다 용이하게 할 계획이다.

정부가 지난 8월에 발표한 내년도 세제 개편안은 사적 연금을 활용한 노후 대비를 유도하기 위해 관련 상품의 세제 혜택을 증대했다. 특히 은퇴를 목전에 둔 50대 중장년층의 상품 수요가 크게 높아질 것으로 보인다. 퇴직연금 등 '절세 삼총사'를 통한 효과적인 노후 대비 세테크에 대해 살펴본다.

■퇴직연금 10년 이상 분리 받으면 세금 10% 추가 감면

정부는 세제 개편안을 통해 내년부터 퇴직연금을 10년 이상 분리해서 받으면 세금을 추가로 더 낮춰줄 계획이다. 지금까지 연금 형식으로 퇴직금을 받으면, 회사 측이 낸 돈에 대해선 퇴직소득세의 30%만 감면해줬다. 하지만 앞으로는 연금 수령 기간이 10년을 넘어서면, 퇴직소득세의 40%를 감면해주기로 했다. 세금 부담이 10%포인트 더 덜어지는 셈이다. 이는 2017년 기준 퇴직연금을 수령한 사람 98%가 일시금으로 수령할 정도로 퇴직연금이 본래의 기능을 수행하지 못했다는 맹점을 고치기 위함이다. 세금을 낮춰주는 대신 장기간 나눠서 받아 노후 생활의 안정성을 높이자는 것이다.

■연금저축 세액공제 한도 최대 900만원

지금까지 연금 납입액 가운데 세액공제 대상이 되는 금액은 최대 400만원, 개인형 퇴직연금(IRP)까지 합쳐도 700만원을 넘기지 못했다. 이에 따라 장기간의 노후를 연금으로 대비하려는 사람들 사이에선 세제 혜택이 부족하다는 불만이 많았다. 정부는 이런 불만을 감안해 내년 세제 개편안에서 '만 50세 이상 가입자'에 대해 연금저축 세액공제 한도를 600만원으로 늘리기로 했다. IRP와 합치면 최대 900만원까지 세액 공제 혜택을 받을 수 있다. 혜택은 3년간 한시 적용하기로 했고, 연봉(급여액) 1억2000만원(종합소득액 1억원) 이하인 사람만 해당한다.

예를 들어 연 소득 5000만원인 55세 A씨가 매년 연금저축 계좌에 600만원, IRP 계좌에 300만원씩 넣었다고 한다면, 지금까지는 이 가운데 700만원만 세액공제 대상이 됐다. 급여액 5500만원(종합소득액 4000만원) 아래인 A씨에게는 세액 공제율 15%가 적용되고, 연말정산 때 105만원을 돌려받았다. 내년 1월 1일부터는 세액공제 한도가 늘어나면서 900만원 전체가 세액공제 대상으로 포함된다. 돌려받는 세금이 최대 135만원으로 늘어나는 것이다.

■만기 ISA계좌 가입 돈, 연금저축 계좌로 전환 필요

ISA는 하나의 계좌에서 예·적금 및 펀드, ELS(주가연계증권), ETF(상장지수펀드) 등 다양한 금융 상품을 투자할 수 있는 '만능 통장'이다. ISA 계좌에 가입한 모든 금융 상품에서 발생한 순이익(수익-손실) 중 연 200만~400만원에 대해서는 비과세 혜택이 주어진다. 이 한도를 넘는 순이익에 대해서도 9.9%의 세율로 저율 분리 과세한다. 가입 기간은 소득에 따라 3~5년이다.

지금까지 ISA 계좌가 만기가 되면 일반 계좌에 돈을 입금해야 했다. 하지만 정부는 내년부터 ISA 계좌에 가입한 돈을 연금저축 계좌로 전환하는 걸 허용해주기로 했다. 연금저축에 모아놓은 돈이 많지 않다면, 만기가 다가오는 ISA 계좌에 가입한 돈을 연금저축 계좌로 옮기는 방법도 검토해볼 만하다. 연금저축 계좌로 전환하는 금액은 연금저축 연간 납입 한도액(1800만원)과 별개다. 예를 들어 ISA 만기 계좌에 든 2000만원을 연금 저축 계좌로 옮긴다면, 한 해에 최대 3800만원까지 넣을 수 있다. 또 ISA에서 연금저축으로 전환하는 금액 가운데 10%(최대 300만원)에 대해서는 세액공제 혜택도 주어진다. 예를 들어 연봉 5500만원 이하 B씨가 만기 ISA 계좌에 가입한 돈 3000만원을 연금저축 계좌로 넣는다면, 전환액 10%인 300만원은 세액공제(15%) 대상이 된다. 일반 계좌로 넣을 때보다 최대 45만원까지 이득을 볼 수 있다.

kschoi@fnnews.com 최경식 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.