불완전판매 알고도 거짓 답변서 금감원에 보내

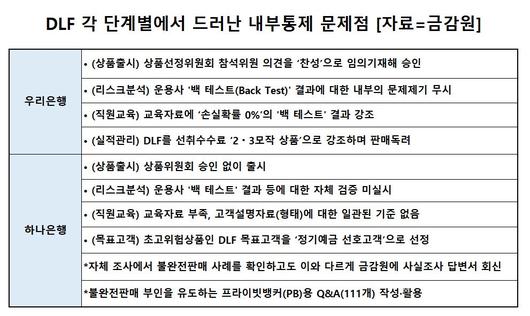

본점서 “DLF는 선취수수료 2·3모작 상품” 강조

수수료 수익 눈 멀어 대규모 불완전판매 야기

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[헤럴드경제=배두헌 기자]대규모 원금 손실을 낸 해외금리 연계 파생결합펀드(DLF) 사태 전개 과정에서 은행들은 허술하기 짝이 없는 내부통제의 민낯을 드러냈다. 신뢰를 먹고 살아야 하는 은행이 직원들에게 거짓을 종용하는 대목도 고스란히 포착됐다. 금융감독원이 피해자 구제를 위해 가동한 분쟁조정위원회가 지난 5일 전례없이 높은 배상비율(최대 80%)을 결정한 것도 수준 이하의 금융사 집안단속에 경종을 울리려는 조치라는 분석이다.

6일 금감원에 따르면 전날 분조위가 결정한 배상비율엔 은행 본점 차원의 내부통제 부실 책임이 사상 처음으로 반영됐다. KEB하나은행과 우리은행의 내부통제 부실은 심각한 수준이었다.

하나은행은 자체 조사에서 불완전판매 사례를 확인하고도 이와 다른 사실조사 답변서를 금감원에 회신했다. DLF 사태 발생 이후 프라이빗뱅커(PB)들에게 ‘금감원 조사 시 불완전판매를 인정하지 않도록 조언하는’ PB용 질의응답(Q&A)도 활용했다. 여기엔 모범답안으로 “금감원 조사역이 관련 증거를 제시하기 전엔 1차적으로 ‘그런 적 없다’, ‘기억 없다’는 취지의 부인 답변이 필요하다”고 적시했다.

금감원 관계자는 “자체적으로 만든 게 아니라 법무법인의 변호사가 만든 Q&A 자료라는 게 은행의 해명인데, 결과적으로는 PB들이 이런 내용의 상담을 받게 한 것 자체가 문제”라고 지적했다.

우리은행은 본점 차원에서 DLF를 ‘선취 수수료 2모작·3모작 상품’이라고 독려한 사실이 드러났다. DLF는 만기가 짧아(4·5·6개월) 고객에게 1년에 2~3번씩 수수료를 뗄 수 있다는 점을 강조한 것이다. 본점의 지침에 따라 일선 영업점에선 수수료 수익벌이에 열을 올렸다는 정황이 잡힌 셈이다.

금감원 분조위는 이번에 부의된 대표사례 6건 모두를 은행의 불완전판매로 판단했다. 자본시장법상 적합성의 원칙(고객의 투자목적 등을 미리 파악해 적합한 투자방식을 권유)과 설명의무(상품 내용·위험성 등을 투자자가 이해할 수 있도록 설명)를 모두 위반했다고 봤다.

분조위는 불완전판매 기본배상비율 30%에 내부통제 부실책임 20%, 초고위험상품의 특성을 고려한 5%까지 가산한 뒤, 은행의 책임가중사유와 투자자의 자기책임사유를 각 투자자별로 가감해 40~80%의 배상비율을 결정했다. 특히 투자경험이 없고 난청에 고령인 79세 치매환자 투자자 사례에서는 은행의 책임가중사유가 커 80% 배상 권고가 나왔다.

금감원은 향후 은행과 DLF 투자자 사이의 자율조정에서도 이번 사례를 기준으로 투자경험과 나이, 투자규모 등에 따른 가감조정을 통해 최소 20% 최대 80% 선에서 배상비율을 정하도록 권고했다.

badhoney@heraldcorp.com

- Copyrights ⓒ 헤럴드경제 & heraldbiz.com, 무단 전재 및 재배포 금지 -

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.