|

은성수 금융위원장이 29일 서울 대한상의 국제회의장에서 강연을 하고 있다/금융위원회 |

금융위원회가 오는 12일 해외 금리연계 파생결합펀드(DLF) 관련 대책방안을 최종 발표한다. 투자위험이 높은 고난도 신탁상품도 은행서 판매할 수 있을 지 여부에 관심이 쏠린다. 다만 금융당국은 관련 대책이 신탁과 사모펀드의 유사성을 고려한 투자자 보호장치라고 강조하고 있어 큰 틀의 변화는 쉽지 않을 것으로 전망된다.

8일 금융위에 따르면 은성수 금융위원장은 오는 12일 오전 8시 은행장들과 만나 DLF 관련 후속대책을 논의하고, '고위험 금융상품 투자자 보호 강화를 위한 종합 개선방안'의 최종안을 내놓는다.

앞서 금융위는 지난달 14일 종합개선방안을 발표한 이후 2주간 업계 의견 수렴 과정을 거쳐 최종방안을 확정하겠다고 밝힌 바 있다.

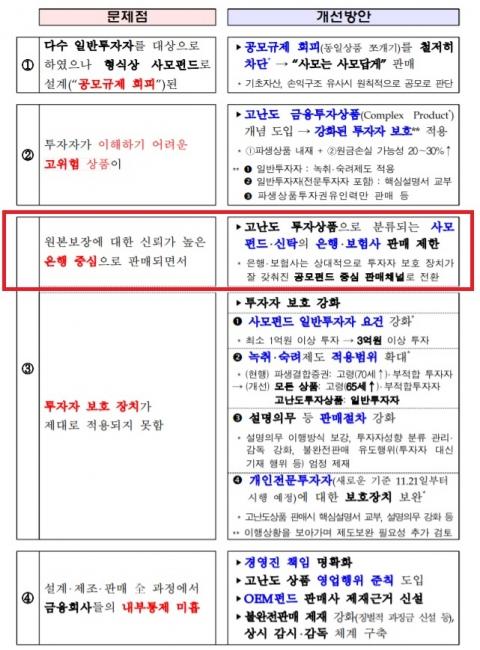

종합개선방안에 따르면 원금손실이 20~30% 이상 날 수 있는 상품을 '고난도 상품'으로 분류하고, 고난도 사모펀드의 은행판매를 금지한다. 또 사모펀드 최소투자금액을 기존 1억원 이상에서 3억원 이상으로 높인다. 불완전 판매가 확인될 경우 금융회사 수입의 최대 50%까지 징벌적 과징금을 도입하고, 적합성·적정성 원칙 위반 시 최대 3000만원의 과태료를 부과한다.

이번 최종안에서 최대 쟁점사항은 원금손실(20~30%) 가능성이 있는 고난도 '신탁'상품의 은행판매 허용여부가 될 것으로 보인다. 신탁은 고객의 돈을 비롯해 유가증권, 부동산 등을 은행에 맡기면 보수를 받고 운용·관리해 주는 상품을 말한다.

|

DLF 제도개선 종합방안 주요내용/금융위원회 |

앞서 금융위는 신탁은 특정개인에게 판매된다는 이유로 신탁을 사모의 범주로 해석했다. 때문에 고난도 사모펀드를 차단한 것처럼 원금손실이 20~30%이상인 투자위험이 높은 고난도 신탁도 은행서 금지했다.

그러나 은행은 공모형 주가연계신탁(ELT)은 금지해선 안된다는 입장이다. 지난 10년간 ELT를 판매했지만 원금손실이 난 적이 없는데다, 사실상 이미 공모펀드 수준의 엄격한 기준을 적용 받고 있어 판매금지가 과도하다는 주장이다.

지난 6월 말 기준 은행에서 신탁형태로 판매된 원금 비보장형 파생결합증권의 규모는 42조8617억원으로, 전체 발행액의 약 40%에 해당한다. 신탁형태로 판매한 ELT를 사모로 보면 약 42조원이 넘는 신탁시장이 고사할 수 있다는 설명이다.

다만 금융당국은 신탁을 규제대상에서 제외하면 은행이 이를 사모펀드 판매 제한을 피하는 통로로 이동할 수 있어 규제가 불가피하다는 입장이다. 금융당국 관계자는 "공모형 증권을 닮았다고 해서 공모상품이 되는 것은 아니다"며 "은행 측의 건의는 수용하기 힘들다"고 말했다.

이에 따라 최종방안에 고난도 신탁상품 판매가 전면 금지될지 아니면 일정수준까지 허용될지 관심이 쏠리고 있다. 현재 은행들은 투자자 보호장치를 대폭 강화한 개선방안을 제시하며 금융위와 의견 조율을 지속하고 있다. 앞서 은 위원장은 "신탁은 사실상 사모라고 하는데, 신탁을 공모와 사모로 분리만 할 수 있다면 공모신탁을 장려하고 싶다"며 "은행과 소통을 통해 타협점은 찾되 큰 틀에서의 변화는 없을 것"이라고 언급한 바 있다.

한편 금융감독원은 지난 5일 금융분쟁조정위원회(분조위)를 열고 DLF분쟁과 관련해 우리은행과 하나은행 등에 불완전 판매 책임이 있다며 투자손실 6건에 대한 배상비율을 40~80%로 결정했다. 80%는 분쟁조정 사례 중 가장 높은 수준의 배상비율이다.

나유리 기자 yul115@metroseoul.co.kr

ⓒ 메트로신문(http://www.metroseoul.co.kr) 무단전재 및 재배포금지 저작권문의

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.