|

생명보험산업 보험영업현금흐름. /보험연구원 |

2016년 이후 생명보험산업의 보험영업현금흐름이 급감하면서 올해 상반기에만 400억원 넘는 손실이 발생한 것으로 나타났다. 수입보험료는 줄어드는데 지급보험금이 늘어나고 있기 때문이다. 보험영업현금흐름이 악화되는 생보사는 유동성 관리를 강화하고 자산을 더욱 보수적으로 운용해야 한다는 지적이 나왔다.

보험연구원이 8일 발표한 '생명보험회사 보험영업현금흐름 감소와 시사점' 보고서에 따르면 올해 상반기 생보업계의 보험영업현금흐름은 427억원 손실을 기록했다.

이는 2014년 32조8000억원, 2015년 34조6000억원으로 늘었다가 2016년 32조6000억원, 2017년 19조2000억원, 2018년 9조7000억원으로 급격하게 감소한 뒤 올 상반기에는 마이너스로 돌아섰다.

보험영업현금흐름은 수입보험료에서 지급보험금과 사업비를 차감한 금액이다. 이 값이 마이너스(-)라는 것은 보험영업에 따른 현금유입보다 현금지출이 더 많아졌다는 의미다.

보험영업현금흐름이 감소한 것은 수입보험료는 줄어드는 반면 지급보험금은 증가했기 때문이다.

|

생명보험 수입보험료, 지급보험금, 사업비. /보험연구원 |

생보업계의 수입보험료는 지난 2016년 119조8000억원에서 2017년 114조원, 2018년 110조원으로 각각 4.9%, 2.7% 감소하며 역성장하고 있다. 반면 지급보험금은 2017년 79조4000억원, 2018년 86조1000억원으로 각각 10.8%, 8.4% 증가했다.

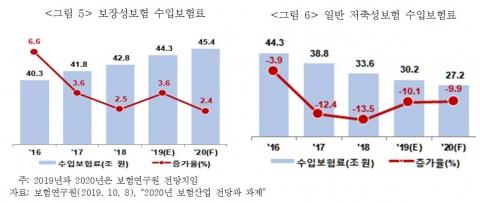

수입보험료가 감소하는 건 보장성보험의 수입보험료가 증가하고 있지만 저축성보험의 수입보험료가 더 많이 줄어든 영향이다. 일반계정 저축성보험 수입보험료는 2017년, 2018년에 각각 12.4%, 13.5% 감소했다. 보고서는 2020년까지 이러한 기조가 이어질 것으로 전망했다.

회사별로 보면 23개 생보사 중 올해 상반기 보험영업현금흐름이 마이너스인 회사는 11곳으로 2016년 2곳, 2017년 3곳, 2018년 5곳에서 대폭 늘어났다.

이들은 올해 6월 말 기준 책임준비금 대비 부채적정성평가(LAT) 잉여금 비율이 모두 10% 미만으로 금리 리스크 부담이 높았다. 책임준비금 대비 LAT 잉여금 비율이 낮을수록 금리하락 시 책임준비금을 추가로 적립해야 할 가능성이 높다.

특히 11개사 중 4개사는 같은 기간 책임준비금이 감소했다. 이들 중 1개사는 2016년부터, 다른 1개사는 2018년부터 책임준비금이 연속적으로 줄었다.

|

보장성보험 및 일반 저축성보험 수입보험료. /보험연구원 |

조영현 보험연구원 연구위원은 "생보산업의 보험영업현금흐름이 마이너스로 전환한 것은 금리리스크 부담이 높은 생보사들이 저축성보험 공급을 전략적으로 줄인 결과일 수 있다"며 "현재 금리리스크 부담이 높은 생보사들이 신지급여력제도(K-ICS) 시행에 대응해 저축성보험 비중을 축소한 것으로 보인다"고 밝혔다.

이어 "책임준비금이 감소할 경우 자산도 감소하므로 보험영업현금흐름이 악화되는 생보사는 유동성관리를 강화하고 자산을 더욱 보수적으로 운용해야 한다"며 "자산이 감소세로 전환될 경우 유동성관리가 더욱 중요해지며 자산 듀레이션 관리가 어려워질 수 있고, 특히 보험영업현금흐름이 악화되는 회사의 경우 당기순이익 관리를 위해 고금리 채권을 매각하는 것을 지양해야 한다"고 말했다.

김희주 기자 hj89@metroseoul.co.kr

ⓒ 메트로신문(http://www.metroseoul.co.kr) 무단전재 및 재배포금지 저작권문의

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.