|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

IBK투자증권은 11일 한국항공우주에 대해 기대보다 빠르게 수익성을 회복하고 있고 내년에도 실질적 이익 성장이 가능할 것이라며 투자의견 '매수', 목표주가 5만원을 유지했다.

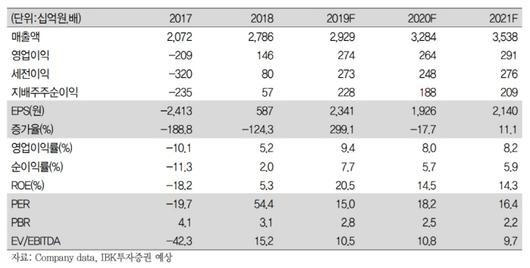

한국항공우주의 3분기 매출액은 전년 동기 대비 29.3% 증가한 5677억원, 영업이익은 흑자 전환한 478억원, 영업이익률은 8.4%를 기록했다. 영업이익 시장 전망치 364억원을 31% 웃도는 실적이라고 IBK투자증권은 평가했다. 영업이익에서 체계결빙 관련 충당금 환입 246억원을 제외해도 4.1%의 영업이익률을 기록했다. 3분기 A320 기체부품 수주 등으로 3분기 누적 신규수주는 8692억원을 기록했다. IBK투자증권은 4분기 수주 풀을 고려할 때 2019년 수주목표 2조6000억원에 근접할 것이라고 내다봤다.

IBK투자증권은 한국항공우주가 2~3분기 어닝 서프라이즈를 기록하며 의미있는 부활의 신호탄을 쏘아 올렸다고 강조했다. 올해 영업이익률은 일회성 요인으로 당초 기대치 보다 높은 9%대에서 안착하고, 내년은 8% 수준으로 예상되지만 일회성을 제외한 수정 영업이익은 성장할 것이라고 밝혔다.

이상현 하이투자증권 연구원은 "9월 한국형전투기 KFX 상세설계를 끝내고 시제기 제작에 돌입함에 따라 내년 KFX 체계개발과 시제기 제작 본격화가 외형성장을 이끌 것"이라며 "기대보다 빠르게 수익성이 회복하고 있는 가운데 내년에도 수정 영업이익은 증가세가 기대된다"고 말했다.

이어 "2020년 이후 완제기 수주 풀도 순차적으로 결실을 맺으며 완제기 수주 우려를 해소해 줄 것"이라고 덧붙였다.

[디지털뉴스국 고득관 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.