|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

한국투자증권은 12일 넥센타이어에 대해 주가가 견조한 실적과 성장세를 아직 반영하지 못하고 있다며 투자의견 매수, 목표주가 1만3000원을 유지했다.

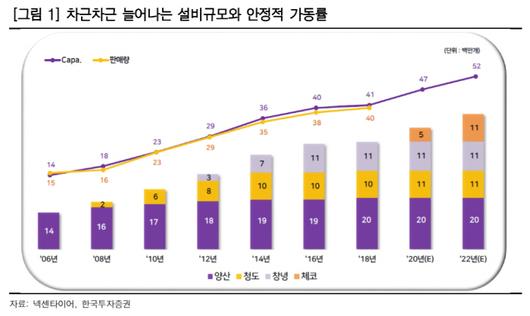

한국투자증권은 넥센타이어가 국내 타이어 업체 중 유일하게 두 자리 수 영업이익률을 꾸준히 내고 있다고 밝혔다. 이는 믹스개선, 원재료 가격 안정화, 유통망 협업 구조 정착, 그리고 우호적인 환율 덕분이라고 설명했다. 3분기에도 영업이익은 558억원, 영업이익률 10.4%를 기록하며 두 자리 수 수익성을 이어나갔다.

안정된 실적 대비 주가는 답답한 흐름을 이어나갔다. 글로벌 타이어 수요의 전반적 부진 속에 자체 유통망을 보유한 상위 업체 위주로 가격인상이 이루어지고 있기 때문이라고 한국투자증권은 분석했다. 그러나 넥센타이어는 고인치 타이어 비중을 늘려나가면서 믹스개선으로 가격이 상승하고, 체코공장 가동을 통해 물량 또한 빠르게 증가할 전망이라고 내다봤다.

김진우 한국투자증권 연구원은 "주가가 견조한 실적과 성장세를 반영하지 못하고 있다"라며 "현재 12개월 예상 주가수익비율(PER)은 6.4배로 낮아진 글로벌 타이어 업체들의 PER 배수를 감안하더라도 지나치게 저평가된 수준"이라고 말했다.

이어 "체코공장도 내년 상반기에 2기 공장을 착공할 계획"이라면서 "타이어 업황은 부진하나 넥센타이어가 성장할 여력은 여전히 충분하다"고 덧붙였다.

[디지털뉴스국 고득관 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.