|

베트남 호찌민 신시가지인 하이바쯩 거리에 있는 국내 한 은행 베트남법인 본점 근처를 자동차들이 지나고 있다. |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

베트남 4대 상업은행 중 하나인 비엣콤은행 시가총액이 지난달 말 기준 16조원에 달하는 것으로 나타났다. 국내 1위 금융지주인 신한금융의 21조원보다는 뒤지지만 하나금융(11조원)과 우리금융(8조5000억원)은 손쉽게 제친다. 반면 비엣콤은행 총자산은 60조원 수준이다. 올 상반기 기준 신한은행 총자산은 455조원, 4대 금융지주의 막내인 우리은행도 360조원으로 비엣콤은행과 비교하면 규모가 6배나 크다. 자산이 적은데도 시총이 앞서는 것은 베트남 은행 미래 가치가 국내 은행보다 낫다는 평가를 받기 때문이다.

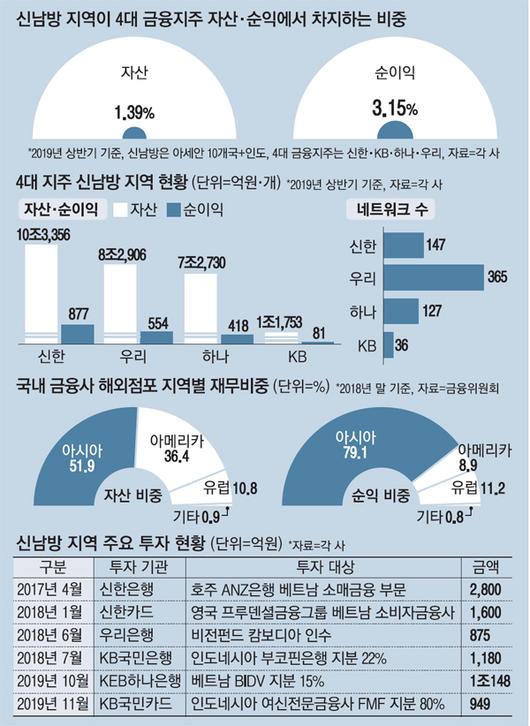

12일 금융업계에 따르면 국내 금융사가 글로벌 금융 위기 이후 신남방(아세안 10개국과 인도) 지역에 적극 진출하고 있지만 아직도 갈 길이 멀다는 진단이 나오고 있다. 가장 큰 문제는 주류에 들지 못하고 변방에 머물러 있다는 점이다. 신한은행이 2017년 호주 ANZ은행의 베트남 소매금융 부문 인수를 계기로 외국계 은행 1위 자리를 차지했지만, 전체 은행 순위에서는 20위권에 불과하다. 지난해 말 기준 자산 규모가 4조3200억원으로 1위인 BIDV(66조3000억원)의 10분의 1도 안 된다. 베트남 금융 시스템이 낙후됐다고 하지만 대형은행 시총은 국내 금융지주를 앞서는 곳이 많다. 국내 은행이 경영권을 확보할 수준으로 지분을 갖기에는 이미 덩치가 커졌다. 지난 7월 하나금융이 BIDV에 1조원이라는 거액을 투자했지만 확보한 지분은 15%에 불과했다.

금융업계 관계자는 "현지 금융시장에서 살아남기 위해서는 각 분야에서 최소 톱5에 들어야 생존과 함께 성장을 생각해볼 수 있다"고 말했다.

인도네시아에서도 상황이 비슷하다. 지난해 KB국민은행이 1180억원을 투자해 2대 주주가 된 부코핀은행은 인도네시아에서 자산 기준으로 14위에 불과하다. 우리은행이 2015년 인수한 소다라은행도 현지에서 30위권 수준이다. 인도네시아는 국토 면적이 넓고 인구가 많아 은행이 100개 넘게 있다는 점을 감안해도 국내 기준으로 볼 때 저축은행 정도인 소규모 금융사를 인수해 사업을 시작한 것이다.

인수한 금융사가 '구멍가게' 수준이다 보니 신남방 지역이 신한·KB·하나·우리 등 4대 금융지주에서 차지하는 순익 비중은 올 상반기 기준으로 3.15%에 불과하다. 올 상반기에 4대 금융지주가 벌어들인 순이익이 6조1347억원에 달하는 반면 신남방 지역에서 벌어들인 순익은 1930억원에 그쳤다. 자산에서 차지하는 비중은 더욱 적다. 상반기 기준 27조원으로 전체 중 1.39%에 그친다.

|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

신남방 진출 후 국내 금융사가 빠르게 현지화를 진행하고 있지만 여전히 주요 고객 기반이 현지 교민과 진출 기업인 것도 문제다. 국내 기업이 현지에서 사업을 활발하게 벌이지 않고서는 큰 폭의 성장을 기대하기 어려운 구조다. 실제로 KEB하나은행 인도네시아 법인(PT Bank KEB Hana)의 총자산은 지난 3년간 3조원대에서 제자리걸음 중이다.

이런 가운데 해당 은행이 교민을 중심으로 판매한 보험상품에 문제가 생겼다. 인도네시아 국영 보험사 지와스라야가 2013년부터 하나은행 인니법인 등 7개 은행을 통해 고이율 저축성 보험을 판매했는데, 이 곳이 유동성 위기에 빠지면서 지난해 10월부터 원금 지급이 일부 정지됐기 때문이다. 해외 시장 진출과 관련해서는 금융지주사마다 행보가 다르다.

신한금융이 베트남서 적극적인 인수·합병(M&A)을 통해 직접적인 영업에 나선 반면 하나금융은 베트남 1위 은행에 대한 지분투자를 통해 이익을 공유하는 방법을 택했다.

금융 전문가들은 국내 금융지주의 해외 진출 성공을 위해서는 보다 적극적인 현지 기업 공략과 M&A가 필요하다고 입을 모은다. 일본 대형은행인 SMFG(스미토모 미쓰이 파이낸셜 그룹)는 글로벌화에 시동을 건 2002년에는 전체 이익에서 해외 부문이 차지하는 비중이 2%에 불과했지만 최근에는 33%까지 치솟았다. 해외에 진출한 일본 기업을 고객으로 더딘 성장을 해오다 적극적인 M&A와 소수지분투자, 다국적기업 금융 수요를 공략하면서 해외 사업을 키운 것이다.

국내 금융지주 대부분이 전체 해외 순익에서 아시아 지역이 차지하는 비중이 80%에 달할 정도로 이곳에만 집중하는 것도 문제로 꼽힌다.

투자 안전성이 높고 국내 고객도 선호하는 지역인 선진국 투자는 상대적으로 뒷전이다.

일본 대형은행은 해외투자 지역에서도 체질 개선에 성공했다. MUFG(미쓰비시UFG)는 그룹 전체에서 아시아 지역이 차지하는 비중은 12%, 미국은 이보다 높은 16%에 달한다. SMFG도 전체 글로벌 이익 비중 26% 가운데 아시아 지역은 7.2%로 낮다. 이대기 금융연구원 은행·보험연구실장은 "지금처럼 국내 금융사가 현지 소규모 금융회사 인수에 전적으로 의존하기보다 시장 영향력을 가진 금융회사에 대한 지분투자를 활성화하는 노력이 필요하다"고 지적했다.

[이승훈 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.