1금융권 대출금리는 4~6%인데, 2금융권은 20% 껑충

IT 활용 빅데이터로 10% 중금리 실현..투자자도 수익

|

김성준 렌딧 대표 (사진=렌딧 제공) |

[이데일리 김유성 기자] 국내 신용대출 잔액 규모는 약 300조원이다. 이중 절반은 대출 금리 4~6% 정도인 제1금융권 몫이다. 나머지 절반은 제2금융권 차지인데, 제2금융권의 대출 금리는 20% 수준이다. 1금융권과 2금융권 사이에 금리절벽이 있는 셈이다.

김성준 렌딧 대표는 P2P금융이 이런 금리절벽을 허물 수 있는 대안이 될 수 있다고 자신했다. 김대표는 “기술이 금리 절벽을 허물 수 있다”고 말했다. 온라인 비대면 심사를 통해 비용을 낮추고, 각 개인별 신용을 산출하면 10% 초반의 중금리 대출이 가능하다는 얘기다. 빅데이터 기반의 심사 평가 모델을 통하면 대출 희망자의 신용대출 금리를 계산할 수 있기 때문이다.

실제 렌딧은 2015년 3월 첫 대출 집행 이래로 개인신용대출에만 집중했다. 2020년 1월 13일 기준 누적 대출 금액이 1991억원이다. 이 금액은 1358만건의 분산 투자로 나뉘어 있다.

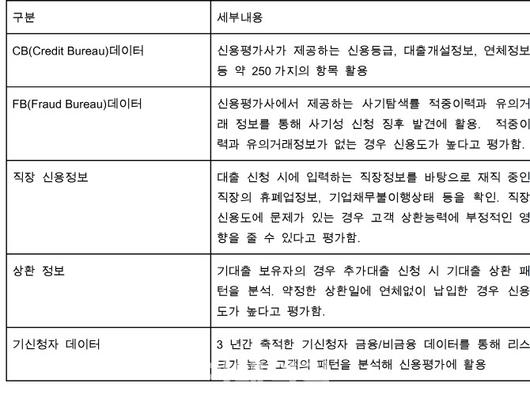

렌딧은 신용평가사(CB)에서 제공하는 250여가지 금융 정보를 기반으로 대출 신청자의 신용 정보와 금융 기록 등을 분석한다. 대출자가 얼마나 성실하게 이전 대출을 갚았는지, 휴대전화 요금이나 공과금을 밀린 적이 없는지를 살펴 본다.

‘사기정보공유(FB : Fraud Bureau) 데이터’도 반영한다. 과거에 위조된 서류를 제출한 적이 있는지, 대포폰을 쓴 적이 있는지, 주소를 허위로 쓴 적이 있는지 등을 추적해 사기 가능성을 걸러내는 것이다. 적극적인 데이터 활용으로 렌딘은 제2금융권보다는 낮은 수준의 대출 이자율을 제시해 부실 가능성을 줄인다.

투자자들도 은행금리 수준보다 높은 6~7%대 수익률을 기대할 수 있다. 각 신용대출을 채권화해 분산 투자한 덕분에 부실률도 낮은 편이다. 지금까지 분산 투자된 건수는 1358만건이다.

김대표는 “기술 혁신으로 금융 소비 지형을 바꾸는 게 목표”라면서 “중금리 대출을 늘리면서 P2P금융이 믿을 수 있는 대체투자의 하나로 만드는 게 목표”라고 말했다.

|

렌딧 ‘개인신용평가시스템’에 활용되는 데이터 |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.