|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

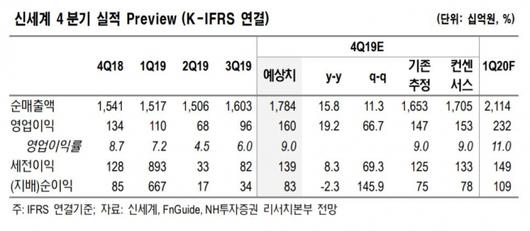

NH투자증권은 16일 신세계에 대해 4분기 백화점 기존점 호조와 면세점 영업레버리지 및 공항 임대료 리스 회계 환입 등으로 양호한 실적을 전망했다. 목표주가는 35만 원에서 40만 원으로 상향하고, 투자의견 매수를 유지했다.

이지영 NH투자증권 연구원은 “최근 한∙중 관계 개선과 한한령 해제에 대한 기대감으로 밸류에이션 멀티플 상승이 나타날 가능성 높다”고 판단했다.

이어 “중국 기대감도 높으나, 동시에 국내 면세산업의 불확실성(△인천공항 사업자 변경 △현장인도 제도 변경 △중국 자국민 대상 시내면세점 개방 확대 △경쟁 심화 등)이 완전히 해소되지 않은 현 상황에서는 동사처럼 밸류에이션이 부담 없는 종목이 가장 매력적일 것”이라고 분석했다.

이 연구원은 백화점 부문에 대해 “쓱데이 등 그룹사 행사 참여와 따뜻한 겨울 날씨로 의류 판매 부진하겠지만, 면세점 부문에서 흑자 전환할 전망”이라고 내다봤다.

그는 면세점 부문에서 “중국의 수요증가에 힘입어 매출 고성장을 예상한다”며 “마케팅 판촉은 전 분기와 유사한 강도가 이어졌지만, 매출 호조에 따른 영업레버리지와 공항 임대료 리스 회계 환입의 일회성 이익이 기대된다”고 덧붙였다.

[이투데이/유혜림 기자(wiseforest@etoday.co.kr)]

▶프리미엄 경제신문 이투데이 ▶비즈엔터

Copyrightⓒ이투데이, All rights reserved. (무단 전재 및 재배포 금지)

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.