|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 전재욱 기자] KB증권은 SK하이닉스(000660)의 목표주가를 전보다 29% 올린 12만5000원으로 제시했다.

김동원 KB증권 연구원은 “SK하이닉스는 서버 DRAM 중심의 수요 강세로 1분기부터 예상보다 빠른 DRAM 평균판매단가(ASP) 상승 전환이 전망되고, 낸드 ASP 상승 지속으로 NAND 흑자전환 가시성이 확대될 것”이라고 17일 전망했다.

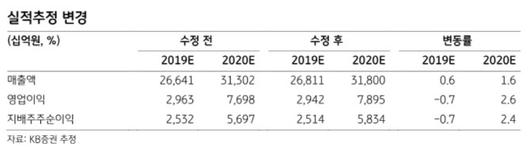

김 연구원은 “SK하이닉스는 서버가 메모리 수요를 견인하며 1분기부터 가격 인상을 시도할 전망”이라며 “1분기 DRAM ASP는 재고 건전화로 2018년 3분기 이후 6개 분기 만에 상승 전환할 것”이라고 밝혔다. 이어 “1분기 NAND ASP도 상승세가 지속할 것”이라며 “올해 메모리 공급이 제한적인 상태에서 ASP 상승이 실적 개선을 견인할 전망”이라고 했다. 그러면서 “올해 DRAM 영업이익은 7조3000억원으로 추정되고 NAND 영업이익은 지난해 마이너스 2조7000억원에서 올해 5245억원으로 흑자 전환할 것”이라고 내다봤다.

그는 “SK하이닉스 올해 영업이익은 7조9000억원으로 추정돼 앞으로 컨센서스 영업이익의 추가 상향이 기대된다”며 “1분기 현재 서버 DRAM 수요가 OTT 및 5G 확대 여파로 미국, 중국 중심으로 급증하며 ASP에 긍정적 영향이 전망되기 때문”이라고 했다. 이어 “기기당 탑재량 확대와 제한적 생산능력에 따른 NAND 공급감소가 불가피해 SK하이닉스 DRAM, NAND는 앞으로 추가 재고 감소와 공급부족 가능성이 커 보인다”고 밝혔다. 그러면서 “SK하이닉스 분기 영업이익은 작년 4분기를 바닥으로 올해 4분기까지 개선할 것”이라며 “2분기부터 분기 영업이익이 1년 만에 1조원을 회복하며 본격적인 실적 개선 추세에 진입할 전망”이라고 덧붙였다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.