|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이번주 국내 증시는 지난해 4·4분기 상장사 실적 발표에 주목하며 상승을 시도할 전망이다. 경기선행지수가 반등했고, 반도체 실적도 상향 조정되고 있어서다.

19일 증권업계는 이번주 코스피 예상범위를 2220~2290으로 제시했다.

■4·4분기는 실적 바닥 구간

하나금융투자가 추정한 지난해 코스피 상장사의 영업이익은 132조8000억원으로 전년대비 32.8% 줄어들 전망이다. 4·4분기 실적 역시 부진이 불가피하다. 김용구 하나금융투자 연구원은 "익히 알려진 실적부진이나 착시 현상에 지나지 않는 실적 서프라이즈가 증시에 미치는 영향은 미미할 것"이라고 진단했다. 그는 "기업별 실적 가이던스와 경영 로드맵 점검을 통한 2020년 실적 펀더멘털(기초체력) 회복 가능성에 집중해야 한다"고 덧붙였다.

대외 증시 여건도 상승장을 예견하고 있다. 신승진 삼성증권 연구원은 "미·중 무역협상 1차 서명 이벤트 종료에 따른 차익실현 매물 출회 우려에도 글로벌 증시는 강세를 지속하고 있다"고 말했다. 이어 "미 재무부가 중국에 대한 환율 조작국 지정을 철회하면서 이에 따른 위안화 강세가 지속되고 있는데, 상관 계수가 높은 위안화·원화의 동반 강세는 우리 증시 수급에 우호적인 요인"이라고 설명했다.

주목해야 할 업종으로는 중국 관련 업종과 정보기술(IT) 설비투자 등이 꼽힌다. 김병연 NH투자증권 연구원은 "반도체 기업이익이 상향조정되는 가운데 1월 효과가 진행되고 있다"며 "반도체를 중심으로 인터넷, 미디어·엔터, 게임 등의 주도력이 지속될 것"이라고 내다봤다.

■업황·실적 개선 종목에 주목

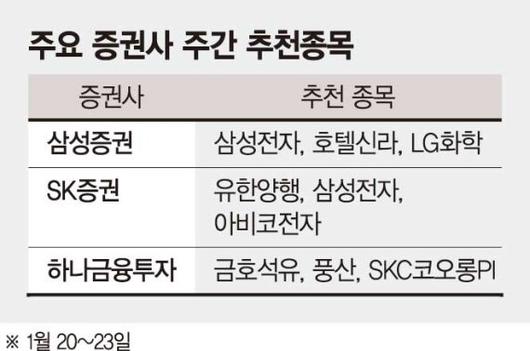

하나금융투자는 금호석유와 풍산, SKC코오롱PI를 추천종목으로 선정했다. 금호석유의 경우 NB 라텍스가 지난해 4·4분기에도 높은 이익 수준을 지속하면서 합성고무 실적의 버팀목이 되고 있다. 특수고무(NB 라텍스, SBS, NBR), 비스페놀에이(BPA)·페놀 모두 마진 반등에 성공했으나 주가는 여전히 낮은 수준에 머물러 있다.

풍산은 올 상반기에 기저 효과와 재고·설비투자 사이클 저점 등의 영향에 중국 수출이 증가와 설비투자 회복세가 예상된다. SKC코오롱PI는 폴더블 스마트폰에 들어가는 베이스 필름과 5G(5세대 이동통신) 기판용 저유전 PI필름 등 올해 정보기술(IT) 제품 수요 확대로 실적 성장이 예상된다. 고단가 제품 비중이 증가할 것으로 분석돼 이익의 질도 개선될 것으로 추정된다.

SK증권은 유한양행과 삼성전자, 아비코전자를 추천종목으로 꼽았다. 유한양행의 올해 영업이익은 지난해보다 364% 급증한 672억원에 이를 전망이다. 연간 마일스톤(경상기술료) 990억원 유입에 따른 큰 폭의 이익 성장이 예상된다. 지난해 말 공장부지 매각에 따른 추가 현금 확보도 반영될 전망이다.

삼성전자의 경우 지난해 말 메모리 반도체 업황이 최저점을 통과해 올해 본격 회복될 것으로 분석돼 추천종목으로 제시됐다. 5G 수요 확대로 메모리 반도체 업황이 예상보다 빠르게 개선되고 있다. 아비코전자는 아비코테크를 인수한 후 연결실적 악화로 주가가 크게 하락했지만 점차 본사와의 시너지가 커질 것으로 기대돼 유망 종목으로 꼽혔다. 5G 상용화, 폴더블폰 출시 확대 트렌드의 수혜주로 지목된다.

map@fnnews.com 김정호 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.