|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

[이데일리 전재욱 기자] 메리츠증권은 20일 한화솔루션(009830)을 화학업종 최선호 종목으로 유지하고 목표주가를 전보다 13.6% 올린 2만5000원으로 제시했다.

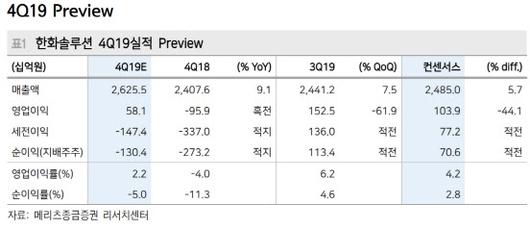

노우호 메리츠증권 연구원은 보고서에서 한화솔루션 작년 4분기 영업이익을 581억원으로 추정하며 이같이 권유했다.

노 연구원은 사업 부문별 이익에 대해 “기초소재는 계절적 수요 비수기 영향과 작년말 유가 상승에 따른 수익성 악화로 이익 체력 감소했을 것”이라고 밝혔다. 이어 “태양광은 주력 판매 지역 내 판매단가 상승하며 달라진 이익 창출력을 확인했고, 리테일은 계절적 수요 성수기 효과가 있지만 충당금 인식이 반영됐다”고 설명했다. 그러면서 “가공소재는 고객사 연말 재고조정 효과로 적자폭이 확대했을 것”이라고 했다.

노 연구원은 “회사의 올해 태양광 수요는 전년보다 12% 증가할 것”이라며 “태양광사업 주가 재산정은 단결정 모듈 수요 선호도 증가 수혜와 주요 시장 현지화에 따른 위상 강화 때문”이라고 설명했다. 이어 “화학부문은 글로벌 에틸렌 중심 증설에서 수급이 자유롭다는 점이 긍정적”이라며 “미·중 무역갈등 완화 조짐과 신흥국 경기 부양 효과를 예상하면 이 회사의 주력 제품 수요가 회복할 것”이라고 기대했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.