|

<이미지를 클릭하시면 크게 보실 수 있습니다> |

고정우 NH투자증권 연구원은 “삼성SDI의 실적은 EV(전기차) 시장의 성장성과 사업 성과에 밀접하게 연결돼 있다”며 “현재 EV 시장의 핵심 변수 대부분이 긍정적인 방향을 향해 가고 있다”고 말했다.

고 연구원은 “최근 주가는 약 16% 상승했는데 올해 기준 주당순자산가치(PBR)는 1.4배로 높아졌다”며 “지난 2017년 주가 레벨업 후 현재까지 추가 리레이팅은 없지만 올해 3분기 이후 EV용 전지 사업의 이익 전환과 EV용 전지 매출 비중 확대 가능성 커 주가가 이를 반영해 긍정적이리라 예상한다”고 설명했다.

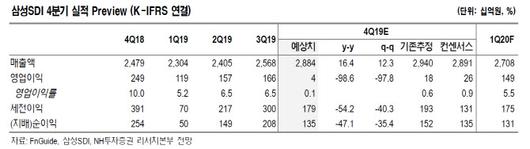

다만 올해 영업이익 예상치를 9274억원으로 하향 조정했다. 올해에도 국내 ESS 수요는 회복하기 어려울 것으로 전망해서다. 고 연구원은 “ESS용 전지 사업 전망은 부정적”이라며 “삼성SDI의 국내 ESS용 전지 출하량은 지난 2018년 3.4GWh에서 지난해 1.1GWh, 올해 0.6GWh으로 감소할 것”으로 추정했다.

지난해 4분기 영업이익은 국내 ESS 관련 일회성 비용 발생으로 전분기보다 98% 줄어든 36억원으로 추산했다. 국내 ESS 관련 소화시스템 설치 비용 2000억원 가량 발생하겠다고 예상했다. 이익 감소가 불가피하다는 설명이다. EV용 전지의 실적 호조에 주목해야 한다고 강조했다.

고 연구원은 “유럽 자동차 업체가 주행거리를 강화한 EV를 출시하면서 삼성SDI의 EV용 전지 사업에 긍정적으로 작용할 전망”이라고 내다봤다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.