카뱅, 신용대출 11조 중 2100억원 / 전체의 1.9%… 고신용자 대출 집중 / 케뱅, 2400억원… 전체의 17% 차지 / 자본확충 못해 대출 중단상태 / “규제환경 개선… 상품개발 힘써야”

|

소상공인 등을 대상으로 한 중금리 신용대출 활성화를 위해 2017년 출범한 인터넷은행이 여전히 제역할을 하지 못하고 있다. 지난해 인터넷은행들이 정부의 도입 목적에 소극적인 반응을 보이거나 규제에 막혀 중금리 신용대출 비중이 전년보다 줄었다. 중금리 대출 시장이 제대로 성장하지 못하는 것 아니냐는 우려의 목소리가 나온다.

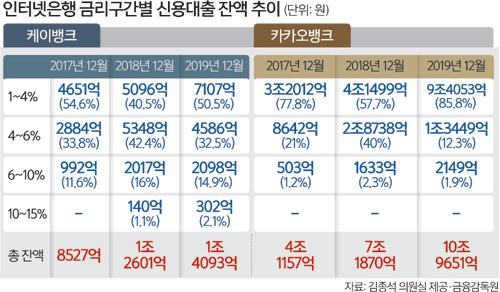

20일 김종석 자유한국당 의원이 금융감독원에서 제출받은 자료에 따르면 카카오뱅크와 케이뱅크의 지난해 중금리(6~15%) 신용대출 잔액 비중은 각각 1.9%, 17%다. 이는 전년보다 각각 0.4%포인트, 0.1%포인트 감소한 수치다.

중금리 대출은 정확한 정의는 없으나 보통 금리 6~15%의 상품을 말한다. 기준을 좁게 잡아 10%까지를 중금리 대출로 보기도 한다.

카카오뱅크는 지난해 10조9651억원의 신용대출을 취급했는데 이 중 금리가 1~4%인 대출이 9조4053억원으로 전체의 85.8%를 차지했다. 이는 전년보다 28.1%포인트 증가한 수치다. 1~4% 금리 대출은 신용등급 1~3등급의 고신용자들이 주로 받는 것을 감안하면 고신용자 대출 쏠림현상이 지난해 심화한 것이다.

반면 지난해 6~10% 금리의 대출 규모는 2149억원으로 전체 신용대출의 1.9%에 그쳤다. 전년(2.3%)과 비교하면 0.4%포인트 감소한 수치다. 카카오뱅크는 2017년 출범 이후 10~15%대의 중금리 신용대출은 한 번도 취급한 적이 없다.

|

케이뱅크도 중금리 신용대출 비중이 감소했다. 케이뱅크는 지난해 6~15%의 신용대출을 2400억원 취급해 전체 대출의 17%를 중금리 대출로 채웠다. 2018년 17.1%(2157억원)였던 것에 비하면 0.1%포인트 줄었다.

케이뱅크는 카카오뱅크보다 중금리 대출 비중이 상대적으로 높지만, 지난해 6월부터 신규대출을 내주지 못하고 있어 시장에 미치는 영향이 미미하다. 케이뱅크의 지난해 신용대출 잔액은 1조4093억원으로 카카오뱅크(10조9651억원)보다 9조5000억원가량 적다.

중금리 대출에 그나마 적극적인 케이뱅크는 인터넷전문은행 특별법에 막혀 제대로 영업을 하지 못하고 있다. 덩치를 나날이 불리고 있는 카카오뱅크는 중금리 대출에 상대적으로 미온적인 모습을 보인다. 이에 금융 당국이 애초 기대했던 인터넷은행의 시장 참여 효과가 희석되는 것 아니냐는 지적이 많다. 당국은 인터넷은행이 중금리 대출 시장의 판을 키우면 다른 시중은행들도 중금리 대출에 적극적으로 뛰어들 것이라 기대했다.

전문가들은 인터넷은행이 역할을 제대로 하려면 규제 개선이 필요하다고 강조한다. 연세대 성태윤 경제학과 교수는 “인터넷은행이 (시장에) 충분한 경쟁을 불어넣지 못하고 있는 상황으로 보인다”며 “소비자에게 저렴한 금리의 금융상품이 제공되도록 하기 위해서는 ‘경쟁 활성화’에 관심을 가져야 하고 이를 위해서는 전반적인 규제환경이 개선돼야 한다”고 밝혔다. 한성대 김상봉 경제학과 교수는 인터넷은행이 혁신적 상품 개발에도 공을 들여야 한다고 지적했다. 그는 “(인터넷은행이) 위험이 큰 상품을 판매하면서도 리스크 관리를 잘해서 중금리 대출을 활성화한다거나 신용등급을 역으로 책정해서 금리를 산정해 본다거나 하는 혁신적인 방안 강구가 중요하다”며 “현재 인터넷은행들은 (자신들만의) 특징적인 게 없고 일반은행과 똑같다”고 꼬집었다.

이희진 기자 heejin@segye.com

ⓒ 세상을 보는 눈, 세계일보

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.