은행·철강·건설업 주가, 장부가에도 못 미쳐

주도주와 소외주 괴리 지속..소외주 골라 투자해야

|

[그래픽=이데일리 문승용 기자] |

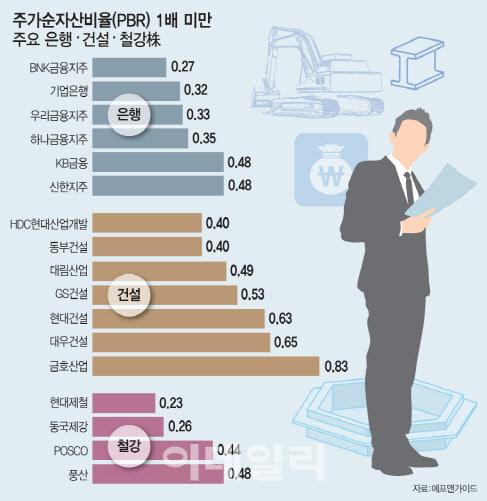

◇ PBR 1배 미만 종목 126개

20일 마켓포인트에 따르면 삼성전자 주가는 이날 장중 6만2800원에 거래돼 1975년 6월 11일 상장 이후 역대 최고치를 또 다시 경신했다. 이달 들어 종가 기준(6만2400원)으로 무려 11.8%나 급등한 수치다. SK하이닉스(000660)도 6%대 올랐다. 아모레퍼시픽(090430)과 LG생활건강(051900)은 각각 12.5%, 9.9% 오르는 등 중국 소비주도 강세를 보였다.

IT주와 중국 소비주 등이 대형주에 포진해있기 때문에 코스피 지수의 회복에 상당한 영향을 미치고 있다.

다만 증시 회복이 일부 주도주를 중심으로 이뤄지면서 소외주와의 괴리가 커지고 있다. 은행, 철강, 건설 등의 일부 업종의 경우 PBR 1배 미만인 경우가 수두룩하다.

금융정보분석업체 에프앤가이드에 따르면 증권사 전망치가 3곳 이상 있는 상장사 중 PBR이 1배 미만인 곳은 126개로 집계됐다.

DGB금융지주(139130), BNK금융지주(138930), JB금융지주(175330), 기업은행(024110), 우리금융지주(316140), 하나금융지주(086790)는 물론 시가총액 12위, 13위인 KB금융(105560), 신한지주(055550) 등까지도 PBR 1배 미만에 불과하다. KB금융과 신한지주는 각각 0.48배, 우리금융과 하나금융은 각각 0.33배, 0.35배 수준이다. DGB금융은 0.24배로 은행주 중에서도 가장 낮은 수준이다.

POSCO(005490)는 올 들어 4% 넘게 올랐으나 여전히 PBR 0.44배 수준이다. 현대제철(004020), 동국제강, 세아베스틸(001430)은 0.23배~0.27배 수준으로 철강 업종 대부분이 저평가돼 있다. HDC현대산업개발(294870), 동부건설(005960), 대림산업(000210), 대우건설(047040) 등도 PBR 1배 미만에서 거래되고 있다.

◇ 쌀 만한가, 싸서 살 만한가

증시 회복이 일부 주도주에 집중되는 현상은 당분간 이어질 가능성이 높다. 김예은 IBK투자증권 연구원은 “올해 IT 등 주도주 중심의 장세가 이어질 것”이라며 “순환매가 나타날 수 있으나 기간은 짧고 제한적이라 주도주와 소외주의 괴리는 지속될 것”이라고 설명했다.

이에 따라 PBR 1배 미만의 저평가 소외주 중에서도 옥석가리기가 필요해 보인다. 주가가 쌀 만해서 싼 것인지, 싸기 때문에 살 만한지에 대한 판단이다.

일단 은행의 경우 저금리와 각종 금융 규제가 얽히면서 올해 자기자본이익률(ROE)이 일제히 전년보다 낮아질 전망이다. 에프앤가이드 추정치에 따르면 KB금융, 신한지주의 ROE는 각각 8.31%, 8.52%로 전년(8.98%, 9.32%)보다 0.67%포인트, 0.80%포인트 하락한다. 특히 하나금융과 JB금융은 무려 1%포인트나 떨어진다. 다만 김진상 현대차증권 연구원은 “안심전환 대출, DLF, 라임자산운용 손실 및 환매 사태, 부동산 대책 등 일련의 규제리스크가 은행 주가를 압박했으나 이는 상당 부분 주가에 반영됐다”며 “주가 약세에 은행주의 올해 예상 평균 배당수익률이 6%에 근접했다”고 설명했다. 은행주의 경우 자사주 소각 등 강력한 주주환원책이 나온 KB금융(1.4% 상승)을 제외한 나머지 종목들이 올 들어 2~6% 가량씩 하락했다.

건설과 철강 업종은 종목별로 종목별로 ROE 방향성이 엇갈린다. 금호산업(002990)은 올해 ROE 전망치가 15.53%로 전년(6.66%)의 2.5배 수준 증가하는 반면 GS건설(006360), HDC현대산업개발(294870)은 2%포인트, 4%포인트 감소할 것으로 예측된다. 동국제강(001230), 풍산(103140), 현대제철(004020), POSCO(005490)는 ROE가 증가하지만 고려아연은 0.21%포인트 하락할 전망이다.

건설업의 경우 규제 리스크가 크나 주택 분양을 더 이상 늦추기 어려운 데다 해외 수주 모멘텀 등이 긍정적이란 평가가 나온다. 라진성 키움증권 연구원은 “매년 연말 연초 건설업 관련 장밋빛 해외수주 전망이 언급됐으나 올해는 작년 연기된 해외 프로젝트가 많아 어느 때보다 가시성이 높다”며 “문재인 정부 들어 부동산 관련 규제가 18건 나왔으나 규제를 이유로 분양을 늦추기 어려운 국면”이라고 설명했다.

다만 철강의 경우 공급 과잉 문제가 여전히 제기된다. 방민진 유진투자증권 연구원은 “중국철강협회(CISA)가 올해 조강생산 증가율(작년엔 8.3%)이 유지될 것으로 보고 있다”며 “공급 과잉 가능성을 보고 있다는 의미”라고 말했다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.