반도체 검사장비 제조업체 제이티, 이달 주가 42%↑

비메모리 부문 투자 확대에 따른 수혜 가능 전망

올해 영업이익 100억원 돌파 기대

|

[이데일리 권효중 기자] 반도체 검사장비를 제조하는 제이티(089790)의 주가가 최근 큰 폭의 상승세를 보이고 있다. 주요 고객사의 반도체 투자 확대에 따라 올해 실적 성장에 박차를 가할 수 있다는 증권가의 분석이 나오면서 국내 검사장비 점유율 1위 업체로서 독보적인 성장에 대한 기대감도 높아진 덕이다.

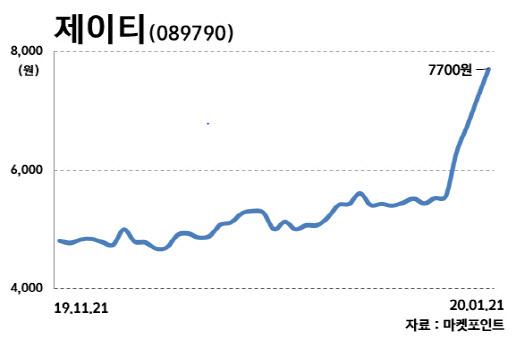

21일 마켓포인트에 따르면 이날 제이티는 전 거래일보다 6.50%(470원) 오른 7700원을 기록해 52주 신고가를 갈아치웠다. 전날에도 7.27% 오르는 등 이달 들어서만 42% 급등했다. 지난해 12월 8% 오른 후 상승에 더 속도를 내고 있는 셈이다.

특히 이달에는 외국인과 기관의 매수가 주가에 힘을 실었다. 지난해 12월까지만 해도 각각 9000만원, 1억3100만원씩을 팔았던 이들은 이달 들어 21일까지 각각 15억, 18억원씩을 사들이며 매수에 나서고 있다.

이 회사는 반도체의 후공정 과정에 쓰이는 검사 장비를 제조한다. 주력 제품은 패키지에 열을 가하는 방식으로 메모리 반도체를 검사하는 ‘번인소터’와 전기적 특성을 활용해 비메모리 반도체를 검사하는 ‘테스트 핸들러’다. 이 회사의 번인소터는 국내 시장 점유율 1위를 차지하고 있으며 국내에서 유일하게 테스트 핸들러 양산 경험을 보유한 만큼 고객사인 반도체 업체들의 투자가 늘어남에 따라 독보적인 수준의 수혜가 가능할 것으로 예상되고 있다.

2017년 흑자 전환에 성공한 이후 제이티는 안정적인 성장세를 유지하고 있다. 금융정보업체 에프앤가이드는 지난해 매출액을 437억원, 영업이익을 65억원으로 각각 추정했다. 이는 2018년 대비 각각 25%, 116%씩 늘어난 수치다. 이건재 IBK투자증권 연구원은 이와 같은 실적 호조에 대해 “적자 사업부였던 반도체용 특수 가스 사업부를 매각하는 구조조정 효과에 비메모리 반도체용 ‘테스트 핸들러’의 실적 개선세가 더해진 것”이라고 설명했다.

올해 역시 큰 폭의 실적 성장을 나타내며 기업 가치의 재평가를 노릴 수 있다는 분석이 나온다. 안주원 하나금융투자 연구원은 “올해 국내 주요 고객사의 투자 확대 영향으로 본격적인 실적 성장에 들어설 것”이라며 “특히 비메모리는 다품종 소량생산이라는 구조적 특성상 후공정의 검사 영역이 중요해 검사 장비에 대한 수요가 늘어날 수밖에 없다”고 분석했다.

검사 장비에 대해 높은 기술력을 갖춘 만큼 수혜가 집중될 것이라는 예상도 제기된다. 손세훈 NH투자증권 연구원은 “제이티의 경쟁력은 검사 장비의 높은 정확도와 생산성”이라며 “비메모리 반도체 투자 확대에 따라 반도체 제조사뿐만이 아니라 OSAT(수탁을 받아 반도체 조립과 테스트를 수행하는 사업) 업체도 고객사로 추가될 것”이라고 진단했다. 실제로 이 회사는 지난해 10월 반도체 패키징 및 테스트 업체인 하나마이크론과 총 84억원에 달하는 테스트 핸들러 공급 계약을 체결하기도 했다. 계약 규모는 지난해 매출액의 24.22%에 달한다.

에프앤가이드가 추정한 올해 제이티의 매출액은 630억원, 영업이익은 102억원 수준이다. 이는 각각 전년 대비 44%, 65%씩 증가한 수치이며, ‘영업이익 100억원’을 돌파할 수 있다는 전망이다. 손 연구원은 “OSAT 고객사가 신규 추가되는 등 비메모리 검사 장비 부문의 확대에다 메모리 부문에서도 고객사의 노후 장비 교체 등으로 인해 추가적인 매출 증가를 기대할 수 있다”고 내다봤다.

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.