|

최근 세법 개정으로 개인종합자산관리계좌(ISA)에 대한 투자자 관심이 다시 높아지고 있다. ISA는 지난 2016년 3월 출시 후 절세 만능통장으로 불리며 한때 가입 열풍이 불었었다. 하지만 투자자의 무관심 속에 제대로 활용되지 못한 채 장롱 통장 신세로 전락했다.

현재 ISA 계좌당 평균 투자 금액은 298만원에 불과하며, 대부분 저금리 예·적금에 투자하여 실질 절세 효과도 낮은 상황이다. 출시 후 약 4개월 동안은 가입자 수가 급격히 증가했지만 이후 증가세가 크게 정체되어 작년 말 기준으로 가입자는 약 210만명 수준이다.

ISA의 활용도는 크게 낮아졌지만, 저금리 시대에 효율적인 자산 관리를 하려면 ISA의 가장 큰 장점인 비과세 혜택을 놓칠 순 없다. ISA는 만기 시 순이익에 대해 일반형은 200만원, 서민형과 농어민형은 400만원까지 비과세 혜택을 받을 수 있어 일반 계좌에 비해 절세 효과가 높다. 연간 2000만원 한도로 5년간 최대 1억원까지 납입 가능하므로, 과세 대상 금융상품을 이용할 계획이 있다면 ISA를 우선 활용하는 것이 유리하다.

또 ISA는 만기 시 순수익을 기준으로 비과세를 우선 적용하고, 비과세 한도 초과분에 대해서는 9.9%의 낮은 세율로 분리과세를 적용한다. 분리과세는 금융소득 종합과세 대상에서 제외되는 만큼, 금융소득이 많은 투자자라면 ISA를 적극 활용하는 것이 유리하다.

ISA를 이용하면 계좌 내에서 운용하는 손익 전체를 대상으로 과세되므로 손익통산, 즉 수익과 손실을 합산하여 순수익을 기준으로 세금을 내기 때문에 과세 부담을 더는 효과가 있다.

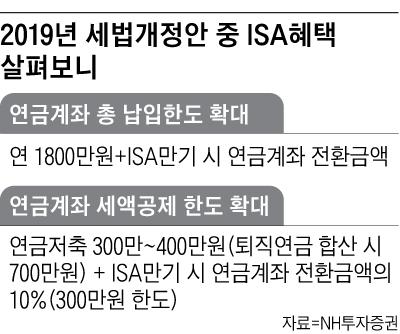

최근 정부가 세법을 개정하면서 ISA 만기 계좌의 연금계좌 전환 시 추가 납입 및 세액공제 한도가 생겼다. ISA 만기 자금만큼 연금계좌에 추가 납입 가능하며, 연금계좌 추가 납입액의 10%(300만원 한도)만큼 세액공제 한도가 확대 적용된다. 연금계좌 세액공제 한도는 최대 700만원(퇴직연금 포함)이지만 ISA를 활용하면 1000만원까지 세액공제 한도가 늘어난다. 노후 자금으로 활용하면서 절세 혜택까지 챙길 수 있으니 장롱 속 ISA가 잠자고 있다면 이참에 꺼내보자.

김은혜 NH투자증권 100세시대연구소 연구원

<저작권자 ⓒ ChosunBiz.com, 무단전재 및 재배포 금지>

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.