|

[자료 제공 = 이베스트투자증권] |

<이미지를 클릭하시면 크게 보실 수 있습니다> |

이베스트투자증권은 22일 토비스에 대해 전방 사업 호황이 지속되고 있다며 목표주가를 기존 1만400원에서 1만3000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

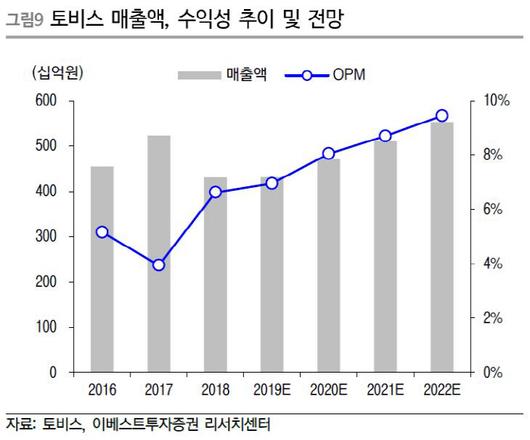

토비스는 글로벌 톱3 카지노 회사 중 하나인 ATA를 지난해부터 신규 거래선으로 추가했다. 지난해 ATA향 수주 금액은 120억~130억원 내외로 추정되는데, 올해에는 수주 물량 확대로 400억원에 달할 것으로 기대된다.

김한경 이베스트투자증권 연구원은 "올해는 ATA향 물량 확대와 더불어 코나미 및 동유럽 중소형 고객사로도 수주 확대가 예상됨에 따라 전사 실적 개선을 견인할 전망"이라면서 "현재 대당 마진이 15~20%로 높은 수준이기 때문에 산업용 모니터 매출 증가에 따른 전사 이익 개선은 매우 가시적이며, 올해 산업용 모니터 부문에서만 2053억원(전년 동기 대비 28.0% 증가)의 매출을 기록할 전망"이라고 말했다.

토비스의 전장용 디스플레이 사업은 친환경차 시장 확대에 따른 수혜를 예상했다. 김 연구원은 "전기차의 경우 카 인포테인먼트 고도화에 심혈을 기울이고 있으며 이에 따라 계기판, 센터페시아, 리어 등 차량 내 다양한 부품들이 전장화되고 있다"며 "전장 매출은 2018년 150억원을 기록했으며 작년에는 253억원, 올해 396억원을 기록할 것"이라고 내다봤다.

[디지털뉴스국 김경택 기자]

[ⓒ 매일경제 & mk.co.kr, 무단전재 및 재배포 금지]

이 기사의 카테고리는 언론사의 분류를 따릅니다.

기사가 속한 카테고리는 언론사가 분류합니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.

언론사는 한 기사를 두 개 이상의 카테고리로 분류할 수 있습니다.